Seguro de Hogar Uruguay 2026: Qué Cubre y Cuánto Cuesta

Índice de Contenidos

1. Introducción al Seguro de Hogar en Uruguay

2. ¿Qué es un Seguro de Hogar y por qué es fundamental en 2026?

3. Tipos de Cobertura Básica: Incendio, Hurto y Responsabilidad Civil

4. Coberturas Adicionales: Fenómenos Naturales y Daños por Agua

5. Principales Compañías Aseguradoras: BSE, Mapfre, Sura y Porto Seguro

6. Comparativa de Coberturas por Compañía Aseguradora

7. Precios Estimados por Tipo de Vivienda en Montevideo y Punta del Este

8. Factores Determinantes que Afectan el Costo de la Póliza

9. Exclusiones Comunes: ¿Qué NO Cubre el Seguro de Hogar?

10. Guía Estratégica: Cómo Elegir el Mejor Seguro de Hogar

11. Proceso Paso a Paso para Contratar un Seguro de Hogar

12. Protocolo de Acción en Caso de Siniestro

13. Preguntas Frecuentes (FAQ)

14. Referencias y Fuentes Consultadas

1. Introducción al Seguro de Hogar en Uruguay

El mercado inmobiliario uruguayo ha experimentado transformaciones significativas hacia 2026, consolidando la necesidad de proteger el patrimonio familiar y las inversiones inmobiliarias. El seguro de hogar en Uruguay ha dejado de ser un gasto opcional para convertirse en una herramienta indispensable de gestión de riesgos, especialmente en zonas de alta concentración urbana como Montevideo y áreas de valorización constante como Punta del Este. La protección de una propiedad trasciende la simple estructura física; abarca el contenido, la responsabilidad civil frente a terceros y la tranquilidad financiera del núcleo familiar o del inversor. En un contexto donde los fenómenos climáticos extremos son más frecuentes y la dinámica urbana presenta nuevos desafíos de seguridad, contar con una póliza adecuada es una decisión estratégica fundamental. Este análisis exhaustivo detalla qué cubre exactamente un seguro de hogar en Uruguay, cuáles son los costos actualizados a 2026, las diferencias entre las principales compañías aseguradoras del mercado y los criterios técnicos para seleccionar la cobertura óptima según el tipo de propiedad y su ubicación geográfica. Para asesoramiento personalizado sobre seguros y protección de inversiones inmobiliarias, contáctenos: Asesoramiento Inmobiliario por WhatsApp.

2. ¿Qué es un Seguro de Hogar y por qué es fundamental en 2026?

Un seguro de hogar es un contrato mediante el cual una compañía aseguradora se compromete a indemnizar al propietario o inquilino por los daños materiales que pueda sufrir la vivienda y sus bienes interiores, así como por los daños que se puedan causar a terceros (responsabilidad civil), a cambio del pago de una prima periódica. En 2026, la relevancia de estos seguros ha aumentado debido a varios factores macroeconómicos y sociales. En primer lugar, el valor de reposición de las propiedades y de los bienes de consumo (electrodomésticos, tecnología) ha crecido, lo que significa que un siniestro sin cobertura representa un impacto financiero mucho mayor que en décadas anteriores. En segundo lugar, las exigencias de los bancos para el otorgamiento de créditos hipotecarios mantienen la obligatoriedad de contar con seguros de incendio, impulsando la adopción de pólizas integrales. Desde la perspectiva del inversor inmobiliario, el seguro de hogar protege la rentabilidad del activo. Un incendio o un daño estructural grave puede detener el flujo de ingresos por alquiler y requerir una inyección de capital imprevista. Por lo tanto, la prima del seguro debe considerarse un costo operativo estándar en cualquier modelo financiero de inversión inmobiliaria en Uruguay. Además, la evolución del marco legal y las normativas de copropiedad en edificios modernos en Montevideo y Punta del Este hacen que la responsabilidad civil sea un aspecto crítico. Un daño por agua que afecte a apartamentos vecinos puede derivar en demandas costosas si no se cuenta con el respaldo de una aseguradora de primera línea.

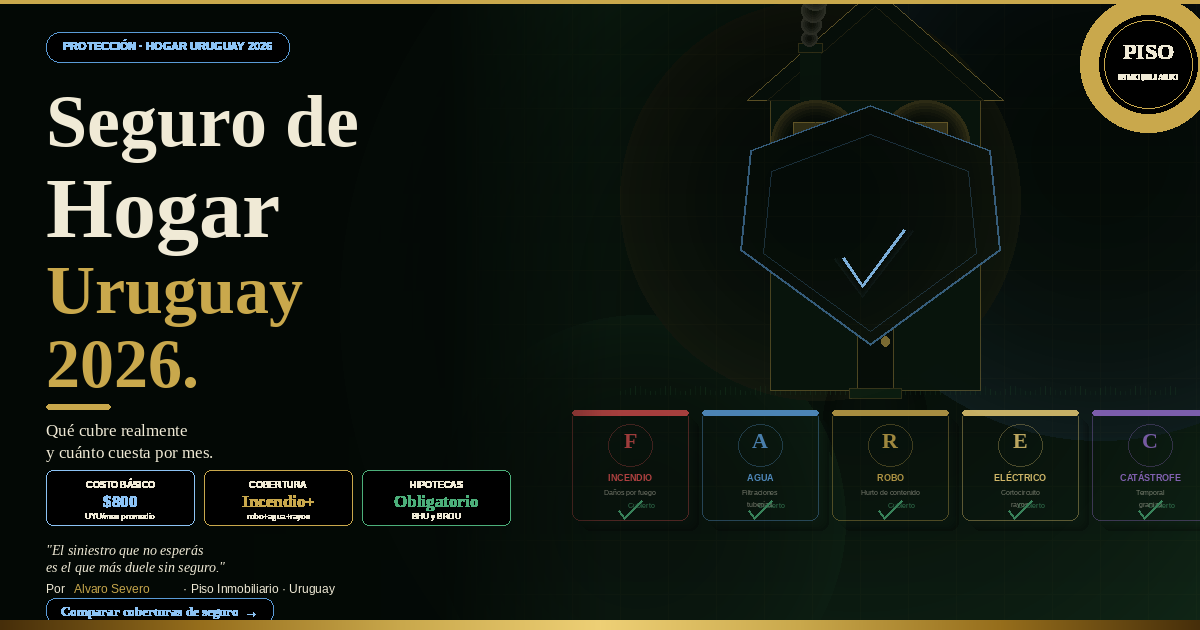

3. Tipos de Cobertura Básica: Incendio, Hurto y Responsabilidad Civil

Las pólizas de seguro de hogar en Uruguay se estructuran generalmente en torno a tres pilares fundamentales de cobertura básica. Estas son las protecciones esenciales que toda póliza integral debe incluir para ofrecer un nivel de seguridad aceptable. Incendio y Daños Directos: Esta es la cobertura matriz de cualquier seguro de propiedad. Protege tanto el edificio (la estructura física, paredes, techos, instalaciones fijas) como el contenido (muebles, electrodomésticos, ropa) contra los daños directos causados por la acción del fuego, rayo o explosión. En 2026, las pólizas estándar también incluyen los daños ocasionados por el humo y las medidas de extinción (el agua utilizada por los bomberos). Es crucial verificar que la suma asegurada refleje el valor de reconstrucción real del inmueble, no su valor comercial de mercado. Hurto y Rapiña: Esta cobertura indemniza la pérdida de bienes muebles que se encuentren dentro de la vivienda asegurada, como consecuencia de un hurto (sustracción mediante forzamiento de accesos) o rapiña (sustracción mediante violencia o amenaza contra las personas). Las aseguradoras uruguayas suelen establecer límites específicos o sublímites para objetos de valor especial, como joyas, obras de arte o equipos electrónicos portátiles. Es fundamental declarar estos bienes correctamente al momento de contratar la póliza. Responsabilidad Civil Familiar y Hechos Privados: Quizás la cobertura más subestimada pero financieramente más crítica. Protege el patrimonio del asegurado frente a reclamos de terceros por daños materiales o lesiones corporales causados accidentalmente por el asegurado, su familia, sus mascotas o por la propia vivienda (por ejemplo, la caída de mampostería a la vía pública o filtraciones de agua hacia el apartamento inferior). En una sociedad cada vez más litigiosa, esta cobertura actúa como un escudo protector fundamental.

4. Coberturas Adicionales: Fenómenos Naturales y Daños por Agua

Más allá de las coberturas básicas, el mercado asegurador uruguayo ofrece una amplia gama de coberturas adicionales que permiten personalizar la póliza según los riesgos específicos de cada propiedad y ubicación. Fenómenos Naturales y Climáticos: Dada la variabilidad climática observada en los últimos años, la cobertura contra vendavales, tornados, granizo y daños por agua de lluvia es esencial. Esta cobertura protege contra la voladura de techos, rotura de cristales por granizo y daños al contenido por ingreso de agua a causa de estos fenómenos. Es particularmente importante para casas en zonas costeras o propiedades con grandes superficies vidriadas. Daños por Agua (Rotura de Cañerías): Cubre los daños materiales causados al edificio y al contenido por el escape accidental de agua proveniente de la rotura de cañerías, tanques o instalaciones fijas de la vivienda. Es una de las coberturas con mayor frecuencia de uso, especialmente en edificios de apartamentos con cierta antigüedad en Montevideo. Cristales y Espejos: Indemniza la rotura accidental de cristales, vidrios y espejos instalados verticalmente en la vivienda. En propiedades modernas con amplios ventanales, el costo de reposición de cristales especiales (DVH, laminados) justifica plenamente esta inclusión. Daños a Equipos Electrónicos: Protege los electrodomésticos y equipos electrónicos (televisores, computadoras, línea blanca) contra daños por variaciones de tensión eléctrica, cortocircuitos o daños accidentales. En 2026, con la proliferación de hogares inteligentes y equipos de alto valor, esta cobertura es altamente demandada. Asistencia Domiciliaria: La mayoría de las pólizas integrales incluyen servicios de asistencia de urgencia 24/7, que proveen profesionales (cerrajeros, sanitarios, electricistas, vidrieros) para solucionar emergencias en el hogar, cubriendo el costo de desplazamiento y mano de obra hasta ciertos límites preestablecidos.

5. Principales Compañías Aseguradoras: BSE, Mapfre, Sura y Porto Seguro

El mercado asegurador uruguayo es maduro, altamente regulado por el Banco Central del Uruguay (BCU) y cuenta con la participación de actores estatales y privados de primer nivel. Las cuatro compañías principales que dominan el segmento de seguros de hogar son: Banco de Seguros del Estado (BSE): Como entidad estatal, el BSE mantiene una posición de liderazgo histórico en el mercado. Sus pólizas de hogar (como el Plan Familia) son reconocidas por su solidez, amplia red de atención en todo el país y respaldo institucional. Suelen ofrecer coberturas muy completas con primas competitivas, especialmente para propiedades en el interior del país. Mapfre Uruguay: Esta multinacional española tiene una fuerte presencia en Uruguay. Sus seguros de hogar se destacan por la modularidad, permitiendo una alta personalización de las coberturas. Mapfre es reconocida por la eficiencia de su servicio de asistencia domiciliaria y su plataforma digital para la gestión de siniestros. Sura: Con un enfoque innovador, Sura ofrece pólizas de hogar que integran fuertemente la asistencia y los servicios de valor agregado. Sus productos suelen ser muy atractivos para el segmento de apartamentos en Montevideo, ofreciendo coberturas específicas para tecnología y movilidad urbana (como bicicletas o monopatines eléctricos dentro del hogar). Porto Seguro: De origen brasileño, Porto Seguro se ha posicionado fuertemente en Uruguay basándose en la calidad del servicio al cliente y la rapidez en la respuesta ante siniestros. Sus pólizas de residencia son muy completas y a menudo incluyen beneficios adicionales en servicios para el hogar y descuentos en otros productos de la compañía.

6. Comparativa de Coberturas por Compañía Aseguradora

A continuación, se presenta una comparativa general de las características de las pólizas de hogar de las principales aseguradoras en Uruguay. Es importante destacar que las condiciones específicas pueden variar según el plan contratado y la evaluación de riesgo individual. Compañía - Cobertura Base - Asistencia 24/7 - Enfoque Principal - Gestión Digital. BSE - Incendio, Hurto, RC - Sí, básica a completa - Solidez y cobertura nacional - Media. Mapfre - Modular y personalizable - Sí, muy destacada - Flexibilidad y servicios - Alta. Sura - Integral con tecnología - Sí, con valor agregado - Innovación y vida urbana - Alta. Porto Seguro - Completa con beneficios - Sí, rápida respuesta - Servicio al cliente y agilidad - Alta. La elección entre estas compañías no debe basarse únicamente en el precio de la prima, sino en la relación entre el costo, los límites de indemnización, los deducibles aplicables y la calidad del servicio de asistencia y liquidación de siniestros.

7. Precios Estimados por Tipo de Vivienda en Montevideo y Punta del Este

Los costos de los seguros de hogar en Uruguay varían significativamente según el tipo de propiedad, su ubicación, los capitales asegurados y las coberturas seleccionadas. A continuación, se presentan estimaciones de precios anuales para 2026, expresados en dólares estadounidenses (USD) o su equivalente en Unidades Indexadas (UI), para propiedades estándar en Montevideo y Punta del Este. Apartamento Estándar en Montevideo (1-2 dormitorios, aprox. 60m2): Para un apartamento ubicado en barrios como Pocitos, Cordón o Centro, con seguridad estándar (portería o vigilancia virtual), una póliza integral básica (Incendio edificio y contenido, Hurto, RC y Asistencia) tiene un costo anual estimado entre USD 150 y USD 250. Si se añaden coberturas para equipos electrónicos de alto valor y cristales, la prima puede ascender a USD 300 - USD 350 anuales. Casa Estándar en Montevideo (3 dormitorios, aprox. 120m2): Las casas independientes presentan un riesgo mayor de hurto en comparación con los apartamentos. Para una casa en barrios como Prado, Buceo o Carrasco, con medidas de seguridad adecuadas (alarma, rejas), el costo anual de una póliza integral oscila entre USD 350 y USD 600. La inclusión de coberturas contra vendavales y daños por agua en techos es altamente recomendada y afecta el costo final. Propiedad en Punta del Este (Apartamento o Casa de Veraneo): Las propiedades en Punta del Este tienen características de riesgo particulares, especialmente si permanecen desocupadas durante varios meses al año. El riesgo de hurto y daños por humedad o temporales es diferente. Para un apartamento de veraneo, el costo anual puede situarse entre USD 250 y USD 450. Para una casa independiente en zonas como San Rafael o La Barra, las primas anuales suelen comenzar en USD 600 y pueden superar los USD 1.200 dependiendo del valor de reconstrucción y los bienes asegurados. Es importante notar que muchas aseguradoras ofrecen descuentos por pago anual anticipado o por la contratación de múltiples pólizas (por ejemplo, seguro de auto y hogar en la misma compañía).

8. Factores Determinantes que Afectan el Costo de la Póliza

El cálculo de la prima de un seguro de hogar no es arbitrario; responde a un análisis actuarial basado en múltiples factores de riesgo. Comprender estos factores permite a los propietarios tomar medidas para optimizar el costo de su seguro. 1. Ubicación Geográfica: La zona donde se encuentra la propiedad es determinante. Áreas con mayores índices de criminalidad tendrán primas más altas para la cobertura de hurto. Zonas costeras expuestas a temporales pueden tener recargos en las coberturas de fenómenos naturales. 2. Tipo de Construcción: Los materiales utilizados en la construcción afectan el riesgo de incendio y daños estructurales. Construcciones tradicionales (ladrillo, hormigón) suelen tener primas más bajas que las construcciones livianas o con techos de materiales combustibles (quincho, madera). 3. Medidas de Seguridad: La presencia de sistemas de seguridad reduce significativamente el riesgo de hurto y, por ende, el costo de la póliza. Alarmas conectadas a centrales de respuesta, cámaras de vigilancia, rejas perimetrales, puertas blindadas y vigilancia física (portería 24hs) son factores que las aseguradoras premian con descuentos en la prima. 4. Uso de la Vivienda: Una vivienda de ocupación permanente (residencia principal) presenta un riesgo menor que una vivienda de temporada o de fin de semana, ya que la presencia continua de los ocupantes disuade robos y permite detectar rápidamente siniestros como pérdidas de agua o principios de incendio. 5. Capitales Asegurados: Evidentemente, a mayor valor asegurado (tanto del edificio como del contenido), mayor será la prima. Es fundamental declarar valores reales; el sobreseguro implica pagar primas innecesarias, mientras que el infraseguro resultará en indemnizaciones insuficientes en caso de siniestro (aplicación de la regla proporcional).

9. Exclusiones Comunes: ¿Qué NO Cubre el Seguro de Hogar?

Tan importante como conocer qué cubre el seguro es entender qué NO cubre. Las exclusiones son situaciones o bienes que la aseguradora no indemnizará bajo ninguna circunstancia. Leer detenidamente las condiciones generales de la póliza es imperativo para evitar sorpresas desagradables. Falta de Mantenimiento y Desgaste Natural: Los seguros de hogar están diseñados para cubrir eventos accidentales, súbitos e imprevistos. No cubren daños resultantes del desgaste natural por el paso del tiempo, vicios de construcción, humedad crónica por mala impermeabilización o daños causados por falta de mantenimiento adecuado (por ejemplo, goteras por un techo en mal estado prolongado). Hurtos sin Violencia (Extravíos o Hurtos Simples): La cobertura de hurto requiere que exista forzamiento de los accesos a la vivienda o violencia sobre las personas. Si un objeto desaparece sin dejar rastros de efracción (por ejemplo, si se dejó la puerta abierta o si el hurto fue cometido por personal doméstico sin violencia), generalmente no está cubierto. Bienes de Valor Excepcional no Declarados: Joyas de alto valor, obras de arte, colecciones, dinero en efectivo y valores no están cubiertos por la póliza estándar a menos que se declaren específicamente, se tasen y se incluyan mediante un anexo con el pago de una prima adicional. Daños Intencionales: Cualquier daño causado intencionalmente por el asegurado o sus familiares directos está estrictamente excluido de la cobertura. Siniestros en Viviendas Desocupadas por Largos Períodos: Muchas pólizas establecen que si la vivienda permanece desocupada por un período continuo superior a cierto límite (generalmente 30 o 60 días), ciertas coberturas (como hurto o daños por agua) quedan suspendidas, a menos que se notifique previamente a la aseguradora y se acuerden condiciones especiales.

10. Guía Estratégica: Cómo Elegir el Mejor Seguro de Hogar

Seleccionar el seguro de hogar adecuado requiere un enfoque metódico y analítico. No se trata de buscar la póliza más barata, sino la que ofrezca la mejor relación costo-beneficio y la protección adecuada para el perfil de riesgo específico. Paso 1: Evaluar las Necesidades Reales. Determine el valor de reconstrucción de su vivienda (no el valor de mercado, que incluye el terreno) y haga un inventario detallado de sus bienes muebles, electrodomésticos y objetos de valor. Esto definirá los capitales a asegurar. Paso 2: Analizar los Riesgos Específicos. Si vive en un piso alto, la cobertura de daños por agua a terceros es vital. Si vive en una casa con jardín, la cobertura de hurto y responsabilidad civil por mascotas o árboles es prioritaria. Adapte las coberturas adicionales a su realidad. Paso 3: Comparar Deducibles y Franquicias. El deducible es la parte del siniestro que asume el asegurado. Pólizas con deducibles más altos tienen primas más bajas. Evalúe su capacidad financiera para asumir un deducible en caso de siniestro menor frente al ahorro anual en la prima. Paso 4: Revisar los Límites de Indemnización. Preste especial atención a los sublímites. Por ejemplo, una póliza puede tener una cobertura de hurto de USD 20.000, pero limitar la indemnización por equipos electrónicos a USD 2.000. Asegúrese de que estos límites sean suficientes para sus bienes. Paso 5: Consultar con un Corredor de Seguros. El asesoramiento de un corredor de seguros profesional y registrado en el BCU es invaluable. El corredor trabaja para el cliente, no para la aseguradora, y puede ofrecer cotizaciones comparativas, explicar la letra chica y asistir en la gestión de siniestros sin costo adicional para el asegurado.

11. Proceso Paso a Paso para Contratar un Seguro de Hogar

El proceso de contratación de un seguro de hogar en Uruguay se ha simplificado significativamente gracias a la digitalización, pero sigue requiriendo rigor en la provisión de información. 1. Solicitud de Cotización: Contacte a un corredor de seguros o directamente a las aseguradoras. Deberá proporcionar datos básicos: dirección exacta, tipo de vivienda, metros cuadrados construidos, año de construcción, tipo de construcción y medidas de seguridad existentes. 2. Definición de Capitales y Coberturas: En conjunto con el asesor, determine los montos a asegurar para el edificio y el contenido, y seleccione las coberturas adicionales necesarias. 3. Inspección Previa (si aplica): Para capitales muy altos o propiedades con características especiales, la aseguradora puede requerir una inspección física o virtual de la propiedad antes de emitir la póliza. 4. Emisión de la Póliza: Una vez aceptada la cotización, la aseguradora emite la póliza. Es fundamental leer detenidamente las Condiciones Particulares (donde figuran sus datos, capitales y coberturas específicas) y las Condiciones Generales (el contrato marco). 5. Pago de la Prima: El seguro entra en vigencia una vez acordado el medio de pago (débito automático, tarjeta de crédito, redes de cobranza). Mantener los pagos al día es estricto para garantizar la cobertura en caso de siniestro. Para iniciar el proceso de evaluación y contratación con asesoramiento experto, contáctenos: Cotizar Seguro de Hogar por WhatsApp.

12. Protocolo de Acción en Caso de Siniestro

Saber cómo actuar en el momento de un siniestro es crucial para garantizar una liquidación rápida y sin contratiempos por parte de la aseguradora. 1. Mitigar el Daño: La primera obligación del asegurado es tomar todas las medidas razonables para evitar que el daño se agrave. 2. Denuncia Policial (si corresponde): En caso de hurto, rapiña o incendio intencional, es obligatorio realizar la denuncia policial de forma inmediata y obtener una copia del parte policial. 3. Notificar a la Aseguradora: Comunique el siniestro a su corredor de seguros o a la compañía aseguradora lo antes posible. 4. Documentar los Daños: Tome fotografías y videos detallados de todos los daños sufridos en el edificio y el contenido antes de realizar cualquier reparación definitiva o desechar bienes dañados. 5. Preservar los Restos: No deseche los bienes dañados hasta que el liquidador de la aseguradora haya inspeccionado el lugar o la compañía haya autorizado expresamente su remoción. 6. Presentar Presupuestos: La aseguradora solicitará presupuestos de reparación o reposición de los bienes afectados para evaluar la indemnización correspondiente.

13. Preguntas Frecuentes (FAQ)

¿El seguro de hogar es obligatorio en Uruguay? Legalmente, no es obligatorio para propietarios en general. Sin embargo, si la propiedad está hipotecada, el banco exigirá obligatoriamente un seguro de incendio a favor de la institución financiera. ¿Qué pasa si declaro un valor menor al real para pagar menos prima? Incurrirá en infraseguro. En caso de siniestro, la aseguradora aplicará la regla proporcional. ¿El seguro cubre los daños causados por mis mascotas a terceros? Sí, la cobertura de Responsabilidad Civil Familiar generalmente incluye los daños materiales o lesiones corporales que sus mascotas puedan causar a terceros. ¿Si alquilo un apartamento, debo contratar un seguro de hogar? Es altamente recomendable. El propietario suele asegurar el edificio, pero ese seguro no cubre sus muebles, electrodomésticos ni su responsabilidad civil. ¿El seguro cubre el robo de mi notebook o celular fuera de mi casa? La póliza estándar de hogar cubre el hurto dentro de la vivienda. Sin embargo, muchas compañías ofrecen coberturas adicionales o pólizas específicas para equipos electrónicos portátiles.

14. Referencias y Fuentes Consultadas

1. Banco Central del Uruguay (BCU) - Superintendencia de Servicios Financieros. (2026). Reporte del Mercado Asegurador Uruguayo. Recuperado de bcu.gub.uy. 2. Banco de Seguros del Estado (BSE). (2026). Condiciones Generales de Pólizas de Seguro de Hogar y Familia. Recuperado de bse.com.uy. 3. Instituto Nacional de Estadística (INE). (2026). Evolución del Índice de Costo de la Construcción (ICC) y su impacto en valores asegurables. Recuperado de ine.gub.uy. 4. Asociación Uruguaya de Empresas Aseguradoras (AUDEA). (2025). Guía de Buenas Prácticas para la Contratación de Seguros Patrimoniales. Recuperado de audea.org.uy. 5. Dirección General Impositiva (DGI). (2026). Normativa sobre tributación y deducciones aplicables a primas de seguros patrimoniales. Recuperado de dgi.gub.uy.