1. Índice

2. Introducción: ¿Qué significa comprar en pozo en Uruguay?

3. Ventajas de comprar en pozo: Precio y rentabilidad

4. Ventajas de comprar en pozo: Personalización y financiación

5. Riesgos de comprar en pozo: Atrasos en la entrega

6. Riesgos de comprar en pozo: Quiebra del desarrollador

7. Riesgos de comprar en pozo: Cambios en el proyecto original

8. Cómo protegerse legalmente al comprar en pozo

9. El rol del Fideicomiso Inmobiliario en Uruguay

10. El Boleto de Reserva: Qué es y qué debe incluir

11. La Ley 18.795 de Vivienda Promovida y la compra en pozo

12. Checklist definitivo para comprar en pozo de forma segura

13. Preguntas Frecuentes (FAQ)

14. Referencias y fuentes consultadas

2. Introducción: ¿Qué significa comprar en pozo en Uruguay?

Comprar en pozo en Uruguay significa adquirir un inmueble antes de que su construcción esté finalizada, o incluso antes de que haya comenzado. Esta modalidad de inversión inmobiliaria se ha vuelto sumamente popular en ciudades como Montevideo y Punta del Este, atrayendo tanto a inversores experimentados como a familias que buscan su primera vivienda. Al comprar en pozo, el inversor aporta capital durante el proceso de desarrollo, financiando indirectamente la obra a cambio de condiciones comerciales más favorables que las de un inmueble terminado.

El mercado inmobiliario uruguayo, caracterizado por su estabilidad jurídica y económica, ofrece un terreno fértil para este tipo de operaciones. Sin embargo, comprar un activo que aún no existe físicamente implica una dinámica diferente a la compra tradicional. Requiere comprender los plazos de obra, las estructuras legales que respaldan el proyecto y la solvencia de la empresa desarrolladora. En esencia, se trata de un contrato de confianza respaldado por instrumentos jurídicos específicos del derecho uruguayo.

Para el inversor, la compra en pozo representa una oportunidad de capitalización. A medida que la obra avanza, el valor del inmueble tiende a incrementarse, generando una plusvalía al momento de la entrega. Para el consumidor final, es una vía para acceder a propiedades modernas, a menudo con facilidades de pago durante el período de construcción. No obstante, esta modalidad no está exenta de riesgos, los cuales deben ser analizados y mitigados mediante un asesoramiento profesional adecuado.

En este artículo, analizaremos en profundidad las ventajas, los riesgos y las herramientas legales disponibles en Uruguay para proteger su inversión al comprar en pozo. Desde el funcionamiento del fideicomiso hasta los beneficios de la Ley de Vivienda Promovida, desglosaremos cada aspecto crítico para que pueda tomar decisiones informadas y seguras en el mercado inmobiliario actual.

3. Ventajas de comprar en pozo: Precio y rentabilidad

La principal motivación para comprar en pozo en Uruguay es, sin duda, el beneficio económico. Adquirir una propiedad en etapa de preventa o durante los primeros meses de construcción permite acceder a precios significativamente inferiores en comparación con el valor de mercado de una unidad a estrenar. Este descuento, que actúa como una prima por el riesgo asumido y el tiempo de espera, suele oscilar entre un 10% y un 20%, dependiendo del proyecto, la ubicación y la etapa en la que se ingrese.

Este diferencial de precio se traduce directamente en rentabilidad. Un inversor que compra en pozo captura la apreciación del inmueble durante el período de obra. Al momento de la entrega, el valor de la propiedad se habrá equiparado al de mercado para unidades terminadas, generando una ganancia de capital inmediata. Esta estrategia, conocida como "comprar para revender" (flipping), es muy utilizada en zonas de alta demanda en Montevideo, como Cordón, Pocitos o Punta Carretas, así como en proyectos premium en Punta del Este.

Además de la ganancia de capital, comprar a un precio menor mejora la rentabilidad por alquiler (yield) a largo plazo. Si el costo de adquisición es más bajo, el retorno porcentual sobre la inversión inicial será mayor cuando la propiedad se ponga en alquiler. En el contexto uruguayo, donde la demanda de alquileres se mantiene sólida, especialmente en segmentos impulsados por la Ley de Vivienda Promovida, optimizar el precio de entrada es fundamental para maximizar el flujo de caja futuro.

Es importante destacar que la rentabilidad no está garantizada y depende de la correcta ejecución del proyecto y de las condiciones macroeconómicas al momento de la entrega. Sin embargo, históricamente, el mercado inmobiliario uruguayo ha mostrado una tendencia al alza en los valores de las propiedades, lo que ha validado la estrategia de compra en pozo como un mecanismo efectivo de protección y crecimiento patrimonial frente a la inflación y la volatilidad de otros instrumentos financieros.

4. Ventajas de comprar en pozo: Personalización y financiación

Más allá del aspecto estrictamente financiero, comprar en pozo ofrece ventajas operativas y de diseño que no están disponibles al adquirir inmuebles terminados. Una de las más valoradas es la posibilidad de personalización. Al ingresar tempranamente en un proyecto, el comprador suele tener margen para solicitar modificaciones en la distribución interna, elegir terminaciones (como pisos, revestimientos o grifería) y adaptar la unidad a sus necesidades específicas o a las preferencias del mercado objetivo si su fin es el alquiler.

Esta flexibilidad permite optimizar el uso del espacio y aumentar el valor percibido de la propiedad. Por ejemplo, en proyectos en Punta del Este, es común que los compradores soliciten unificaciones de unidades o mejoras en el equipamiento de cocina y baños. En Montevideo, las modificaciones suelen centrarse en la optimización de espacios de guardado o la adaptación de ambientes para el teletrabajo. Estas decisiones, tomadas en la etapa de pozo, evitan costosas reformas posteriores.

Otra ventaja fundamental es la estructura de financiación. A diferencia de la compra de un inmueble terminado, que generalmente requiere el pago total al contado o la obtención inmediata de un crédito hipotecario, la compra en pozo permite un flujo de pagos escalonado. El esquema típico en Uruguay implica una entrega inicial (entre el 10% y el 30% del valor) al momento de firmar el compromiso, y el saldo restante se abona en cuotas durante el plazo de la obra (generalmente entre 18 y 36 meses).

Esta modalidad de pago sin intereses (o con ajustes preestablecidos, como el Índice de Costo de la Construcción) facilita el acceso a la inversión sin necesidad de descapitalizarse abruptamente. Permite a los inversores planificar sus flujos de caja y, en muchos casos, calificar para un crédito hipotecario por un monto menor al momento de la entrega, cuando la propiedad ya es un activo tangible y puede ser utilizada como garantía real por las instituciones financieras uruguayas.

5. Riesgos de comprar en pozo: Atrasos en la entrega

A pesar de sus atractivos, la compra en pozo conlleva riesgos inherentes a la naturaleza de la construcción. El riesgo más frecuente en el mercado uruguayo es el atraso en los plazos de entrega. Los cronogramas de obra son estimaciones que pueden verse afectadas por múltiples factores: inclemencias climáticas prolongadas, escasez de materiales, conflictos sindicales en el sector de la construcción, o demoras en la obtención de permisos y habilitaciones municipales (como las inspecciones de la Intendencia de Montevideo o la Dirección Nacional de Bomberos).

Para un inversor, un atraso significa un costo de oportunidad: el capital está inmovilizado sin generar la renta esperada. Para un consumidor final que alquila mientras espera su nueva vivienda, implica un costo directo adicional por los meses extra de alquiler. Es crucial comprender que, en la práctica, la mayoría de los proyectos experimentan algún grado de demora respecto a la fecha original de finalización proyectada en los folletos comerciales.

Para mitigar este riesgo, es fundamental revisar las cláusulas de plazo en el contrato. Los contratos serios suelen incluir un plazo de gracia (típicamente de 90 a 180 días) durante el cual el desarrollador no incurre en penalidades. Sin embargo, vencido ese plazo, el contrato debe estipular multas claras y exigibles a favor del comprador por cada mes de atraso. La existencia de estas penalidades alinea los incentivos del desarrollador para cumplir con el cronograma.

Además de las cláusulas contractuales, la mejor defensa contra los atrasos es investigar el historial del desarrollador y la empresa constructora. Empresas con una trayectoria comprobada en Uruguay, que han entregado múltiples proyectos en tiempo y forma, representan un riesgo significativamente menor que desarrolladores sin experiencia previa o con antecedentes de demoras crónicas en sus obras anteriores.

6. Riesgos de comprar en pozo: Quiebra del desarrollador

El riesgo más severo al comprar en pozo es la insolvencia o quiebra de la empresa desarrolladora antes de finalizar la obra. Si bien el mercado uruguayo es maduro y cuenta con desarrolladores sólidos, las crisis económicas, la mala gestión financiera o el sobreendeudamiento pueden llevar a la paralización de un proyecto. En el peor de los escenarios, los compradores podrían enfrentar la pérdida total o parcial de los fondos aportados si no existen las garantías legales adecuadas.

Cuando un desarrollador quiebra sin una estructura de protección, los activos del proyecto (el terreno y la obra a medio terminar) entran en la masa concursal. Los compradores en pozo, que generalmente solo tienen un derecho de crédito (un contrato), se convierten en acreedores quirografarios, compitiendo con bancos, proveedores y el Estado (BPS, DGI) por el cobro de sus deudas. En estos casos, la recuperación del capital es un proceso judicial largo, costoso y con resultados inciertos.

La mitigación de este riesgo extremo radica en la estructuración jurídica del proyecto. Como veremos más adelante, la figura del Fideicomiso Inmobiliario es la herramienta principal en Uruguay para aislar el patrimonio del proyecto de los riesgos comerciales del desarrollador. Si el proyecto no está estructurado bajo un fideicomiso, el riesgo de contraparte recae íntegramente sobre la solvencia de la empresa desarrolladora, lo cual exige un nivel de debida diligencia (due diligence) mucho más exhaustivo por parte del comprador.

Antes de invertir, es imperativo solicitar información financiera del desarrollador, verificar la existencia de embargos o litigios pendientes, y analizar la viabilidad económica del proyecto. Un proyecto que se comercializa a precios irrealmente bajos o que promete rentabilidades desproporcionadas puede ser una señal de alerta (red flag) de que el desarrollador está desesperado por liquidez para cubrir déficits en otras áreas de su negocio.

7. Riesgos de comprar en pozo: Cambios en el proyecto original

Otro riesgo asociado a la compra en pozo es la discrepancia entre lo prometido en la etapa de comercialización (renders, folletos, planos preliminares) y el producto final entregado. Durante el proceso de construcción, pueden surgir imprevistos técnicos, cambios en las normativas municipales o ajustes presupuestarios que obliguen al desarrollador a modificar aspectos del proyecto original.

Estos cambios pueden variar en su impacto. Modificaciones menores, como un cambio en la marca de los cerámicos por uno de calidad equivalente, son habituales y generalmente aceptables. Sin embargo, alteraciones sustanciales, como la reducción de los metros cuadrados de la unidad, la eliminación de amenities (piscinas, gimnasios, barbacoas) prometidos, o cambios en la distribución que afecten la funcionalidad del inmueble, representan un perjuicio real para el comprador y afectan el valor de la propiedad.

Para protegerse, el comprador debe exigir que el contrato incluya anexos detallados: planos definitivos aprobados (o en vías de aprobación) por la Intendencia correspondiente, y un "Memorial Descriptivo" exhaustivo. El Memorial Descriptivo es el documento técnico que especifica los materiales, terminaciones, marcas y calidades que se utilizarán en la construcción. Cuanto más detallado sea este documento, menor será el margen de maniobra del desarrollador para realizar sustituciones de menor calidad.

Asimismo, el contrato debe establecer claramente qué tipo de modificaciones están permitidas y cuáles requieren el consentimiento expreso del comprador. En caso de que el desarrollador realice cambios sustanciales de forma unilateral, el comprador debe tener el derecho contractual de rescindir la operación y exigir la devolución de los fondos aportados, con las correspondientes penalidades, o reclamar una compensación económica por la pérdida de valor.

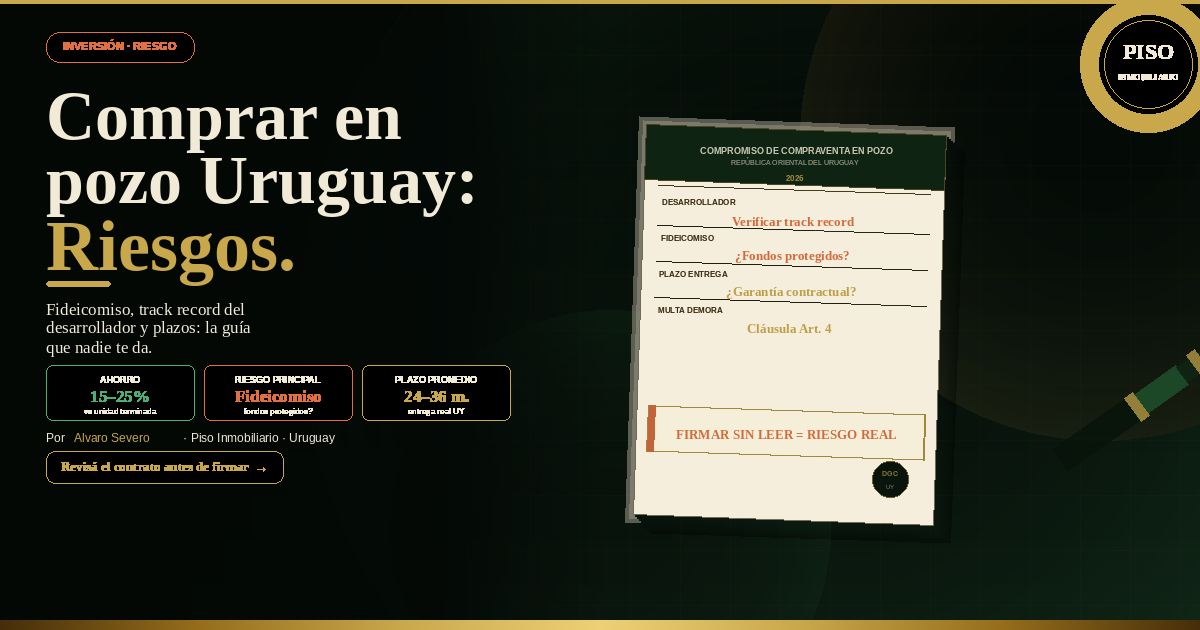

8. Cómo protegerse legalmente al comprar en pozo

La protección legal al comprar en pozo en Uruguay no es automática; requiere una actitud proactiva y el asesoramiento de profesionales idóneos (escribanos y abogados). El primer paso ineludible es la realización de un estudio de títulos exhaustivo por parte de un escribano público de confianza del comprador. Este estudio verificará que el desarrollador sea el legítimo propietario del terreno, que no existan embargos, hipotecas ocultas o gravámenes que puedan afectar la futura transferencia de la propiedad.

Además del estudio de títulos, es fundamental analizar la estructura jurídica del negocio. ¿Se está firmando un simple contrato privado de promesa de compraventa? ¿El proyecto está amparado por un fideicomiso? ¿Existe una garantía bancaria o un seguro de caución que respalde los anticipos financieros? La solidez de la estructura legal determinará el nivel de riesgo que asume el inversor. En Uruguay, la tendencia del mercado formal es hacia la profesionalización y el uso de estructuras fiduciarias, pero aún existen proyectos que operan con esquemas más precarios.

La redacción del contrato es el campo de batalla donde se definen los derechos y obligaciones. Un contrato estándar redactado por el desarrollador siempre protegerá sus propios intereses. Es tarea del asesor legal del comprador negociar cláusulas equilibradas. Esto incluye definir claramente los plazos de entrega, las multas por atraso, las condiciones para la rescisión del contrato por incumplimiento, y los mecanismos de resolución de disputas (por ejemplo, arbitraje o jurisdicción de los tribunales uruguayos).

Finalmente, la protección legal también implica un seguimiento activo durante la ejecución del contrato. El comprador debe exigir comprobantes de pago formales, verificar que los fondos se depositen en las cuentas designadas (especialmente si hay un fideicomiso), y mantener un registro documentado de todas las comunicaciones con el desarrollador. Ante cualquier señal de incumplimiento, la intervención temprana de un asesor legal puede prevenir pérdidas mayores.

9. El rol del Fideicomiso Inmobiliario en Uruguay

El Fideicomiso Inmobiliario, regulado en Uruguay por la Ley 17.703 del año 2003, se ha consolidado como la herramienta jurídica por excelencia para estructurar proyectos al pozo y brindar seguridad a los inversores. Su funcionamiento se basa en la creación de un patrimonio autónomo y separado. El desarrollador (fideicomitente) transfiere el terreno y el proyecto a este patrimonio, el cual es administrado por un tercero imparcial y profesional (el fiduciario), en beneficio de los compradores (beneficiarios).

La principal ventaja del fideicomiso es el "aislamiento patrimonial". Los bienes fideicomitidos (el terreno, los fondos aportados por los compradores, la obra en construcción) no pertenecen al desarrollador ni al fiduciario. Por lo tanto, si el desarrollador quiebra o enfrenta embargos por deudas ajenas al proyecto, los acreedores no pueden atacar los bienes del fideicomiso. El proyecto queda blindado, asegurando que los fondos se destinen exclusivamente a la construcción del edificio.

El fiduciario juega un rol de control fundamental. Es el encargado de administrar los fondos, verificar el avance de obra mediante informes técnicos independientes, y liberar los pagos a la empresa constructora solo cuando se cumplen los hitos establecidos. Esta supervisión financiera reduce drásticamente el riesgo de desvío de fondos o mala administración por parte del desarrollador. En Uruguay, los fiduciarios suelen ser estudios profesionales, empresas especializadas o instituciones financieras reguladas por el Banco Central del Uruguay (BCU).

Sin embargo, es crucial entender que el fideicomiso no es una garantía absoluta de éxito comercial. No protege contra errores de cálculo en el presupuesto de obra, inflación desmedida en los costos de construcción, o la incapacidad de vender las unidades restantes. Si el proyecto es económicamente inviable, el fideicomiso no generará fondos mágicamente. Su función es garantizar la transparencia, la correcta administración de los recursos existentes y la protección del patrimonio frente a riesgos externos al proyecto.

10. El Boleto de Reserva: Qué es y qué debe incluir

En el proceso de compra de inmuebles en Uruguay, el "Boleto de Reserva" es el primer documento formal que vincula a las partes. En el contexto de una compra en pozo, suele ser el instrumento mediante el cual el comprador asegura la unidad elegida, congela el precio y establece las condiciones básicas del negocio, entregando una suma de dinero en concepto de seña (generalmente entre el 10% y el 20% del valor total).

A pesar de su nombre, el Boleto de Reserva es un contrato vinculante y su redacción debe ser rigurosa. No debe ser un simple recibo de dinero. Un Boleto de Reserva completo y seguro debe identificar claramente a las partes (desarrollador/fiduciario y comprador), describir con precisión la unidad objeto de la transacción (número de apartamento, piso, metraje estimado, padrón matriz), y establecer el precio total y la forma de pago detallada.

Además, el documento debe estipular un plazo máximo para la firma del contrato definitivo (la Promesa de Compraventa o el Contrato de Adhesión al Fideicomiso). Es vital incluir cláusulas penales claras para el caso de incumplimiento de cualquiera de las partes. Si el comprador desiste, generalmente pierde la seña. Si el desarrollador incumple (por ejemplo, si vende la unidad a un tercero o no obtiene los permisos necesarios), debe devolver la seña doblada, conforme a los usos y costumbres del mercado uruguayo.

Un aspecto crítico en los Boletos de Reserva para proyectos en pozo es la condición suspensiva. A menudo, el inicio de la obra está condicionado a que el desarrollador alcance un nivel mínimo de preventas o apruebe ciertos permisos municipales. El Boleto debe establecer qué sucede si esas condiciones no se cumplen en un plazo determinado: el comprador debe tener el derecho a recuperar su dinero íntegramente, sin penalidades ni retenciones injustificadas.

11. La Ley 18.795 de Vivienda Promovida y la compra en pozo

La Ley 18.795, conocida como Ley de Vivienda Promovida (anteriormente Vivienda de Interés Social), ha transformado el mercado inmobiliario uruguayo desde su promulgación en 2011. Su objetivo es estimular la inversión privada en la construcción de viviendas para sectores de ingresos medios, otorgando importantes exoneraciones tributarias a los desarrolladores y a los compradores. Comprar en pozo un proyecto amparado por esta ley potencia significativamente la rentabilidad de la inversión.

Para el inversor que compra en pozo, los beneficios fiscales son sustanciales. En primer lugar, la primera enajenación (la compra al desarrollador) está exonerada del Impuesto a las Trasmisiones Patrimoniales (ITP), que representa un 2% sobre el valor catastral para el comprador. En segundo lugar, si el inversor destina la propiedad al alquiler, estará exonerado del Impuesto a la Renta de las Personas Físicas (IRPF) o del Impuesto a las Rentas de los No Residentes (IRNR) sobre los ingresos por arrendamiento durante un plazo de 10 años.

Además, la propiedad estará exonerada del Impuesto al Patrimonio por el mismo período de 10 años. Estas exoneraciones mejoran drásticamente el flujo de caja neto del inversor, elevando la rentabilidad (yield) en comparación con inmuebles que no cuentan con estos beneficios. Es por esto que los proyectos de Vivienda Promovida en barrios como Cordón, Centro, La Blanqueada o Tres Cruces son altamente demandados por inversores que buscan renta.

Es importante verificar que el proyecto cuente efectivamente con la declaratoria promocional otorgada por la Agencia Nacional de Vivienda (ANV) y el Ministerio de Vivienda. El asesor legal debe confirmar que la unidad específica que se está adquiriendo cumple con los topes de precio (si aplican, dependiendo de la zona y la reglamentación vigente) y las condiciones exigidas por la ley para acceder a las exoneraciones. No todos los proyectos en pozo son Vivienda Promovida; es un régimen específico que requiere aprobación estatal.

12. Checklist definitivo para comprar en pozo de forma segura

Para minimizar riesgos y asegurar una inversión exitosa en el mercado uruguayo, siga este checklist antes de firmar cualquier documento o entregar fondos:

1. Due Diligence del Desarrollador: Investigue la trayectoria de la empresa. ¿Cuántos proyectos han terminado en Uruguay? ¿Tienen juicios pendientes? Solicite referencias a otros compradores.

2. Estructura Legal: Confirme si el proyecto opera bajo un Fideicomiso Inmobiliario (Ley 17.703). Si es así, identifique al fiduciario y evalúe su independencia y reputación.

3. Estudio de Títulos: Contrate a un escribano público para verificar la titularidad del terreno y la ausencia de gravámenes que impidan el desarrollo.

4. Aprobaciones Municipales: Solicite evidencia de que el proyecto cuenta con la viabilidad o el permiso de construcción aprobado por la Intendencia correspondiente.

5. Memorial Descriptivo: Exija un anexo detallado con las especificaciones técnicas, marcas y calidades de los materiales y terminaciones.

6. Plazos y Penalidades: Verifique que el contrato establezca una fecha de entrega clara, un plazo de gracia razonable y multas exigibles por atrasos posteriores.

7. Beneficios Fiscales: Si el proyecto se promociona bajo la Ley 18.795 (Vivienda Promovida), exija la resolución de la ANV que aprueba el proyecto.

8. Costos Ocultos: Aclare por escrito quién asume los costos de conexiones (UTE, OSE, saneamiento), reglamento de copropiedad, plano de mensura y honorarios de la fiduciaria. Estos "gastos de ocupación" suelen rondar entre el 4% y el 6% del precio.

9. Condiciones de Rescisión: Asegúrese de que el contrato contemple escenarios de salida claros si el desarrollador incumple gravemente sus obligaciones.

10. Asesoramiento Profesional: Nunca firme un contrato de adhesión sin la revisión previa de su propio abogado o escribano de confianza.

Si necesita asesoramiento personalizado para evaluar un proyecto en pozo o estructurar su inversión inmobiliaria en Uruguay, no dude en contactarnos. Hablemos por WhatsApp para analizar sus opciones con rigor profesional.

13. Preguntas Frecuentes (FAQ)

¿Qué pasa si la empresa constructora quiebra durante la obra?

Si el proyecto está estructurado bajo un Fideicomiso Inmobiliario, los bienes (terreno y obra) están protegidos y separados del patrimonio de la constructora. El fiduciario, en representación de los compradores, puede contratar a otra empresa para terminar la obra con los fondos remanentes. Si no hay fideicomiso, el riesgo de pérdida de capital es alto, ya que los compradores entran como acreedores en el concurso de la empresa.

¿Son negociables los precios al comprar en pozo?

Sí, especialmente en las etapas iniciales (lanzamiento o "friends and family"). Los desarrolladores necesitan asegurar un volumen de preventas para iniciar la obra o acceder a financiamiento bancario, por lo que suelen estar más abiertos a negociar descuentos por pagos al contado o esquemas de pago anticipado.

¿Qué son los "gastos de ocupación" y cuánto representan?

Los gastos de ocupación (o conexiones) son costos adicionales al precio de venta que cubren rubros como conexiones a servicios públicos (UTE, OSE), redacción del reglamento de copropiedad, planos definitivos y, en algunos casos, equipamiento de áreas comunes. En Uruguay, suelen representar entre el 4% y el 6% del valor de la propiedad y se abonan al momento de la entrega de llaves.

¿Puedo vender mi unidad antes de que termine la obra?

Sí, esta práctica se conoce como "cesión de derechos" o "cesión de promesa". Permite al inversor capturar la ganancia de capital sin llegar a escriturar. Sin embargo, el contrato original debe permitir expresamente la cesión, y el desarrollador suele cobrar una comisión (típicamente entre el 1% y el 2%) por autorizar y procesar el cambio de titularidad.

¿Aplica la exoneración de IRPF a cualquier alquiler si compro en pozo?

No. La exoneración del IRPF/IRNR por 10 años sobre los alquileres aplica exclusivamente a las unidades que forman parte de proyectos aprobados bajo la Ley 18.795 de Vivienda Promovida. Los proyectos estándar (no promovidos) tributan el 10.5% de IRPF sobre la renta generada por arrendamiento.

14. Referencias y fuentes consultadas

1. IMPO (Dirección Nacional de Impresiones y Publicaciones Oficiales). Ley N° 17.703 - Fideicomiso. Recuperado de impo.com.uy

2. Agencia Nacional de Vivienda (ANV). Ley de Vivienda Promovida (Ley N° 18.795). Recuperado de anv.gub.uy

3. Banco Central del Uruguay (BCU). Regulación de Fiduciarios Financieros. Recuperado de bcu.gub.uy

4. Instituto Nacional de Estadística (INE). Índice de Costo de la Construcción (ICC). Recuperado de ine.gub.uy

5. INGAR Negocios Inmobiliarios. Invertir en pozo en Uruguay (2026): ventajas y riesgos. Recuperado de ingar.com.uy

Para un análisis detallado de rentabilidad y riesgos en proyectos específicos, contáctenos vía WhatsApp y reciba asesoramiento ejecutivo.