1. Introducción: El Dólar y el Mercado Inmobiliario en Uruguay

2. ¿Por Qué los Inmuebles en Uruguay se Operan en Dólares?

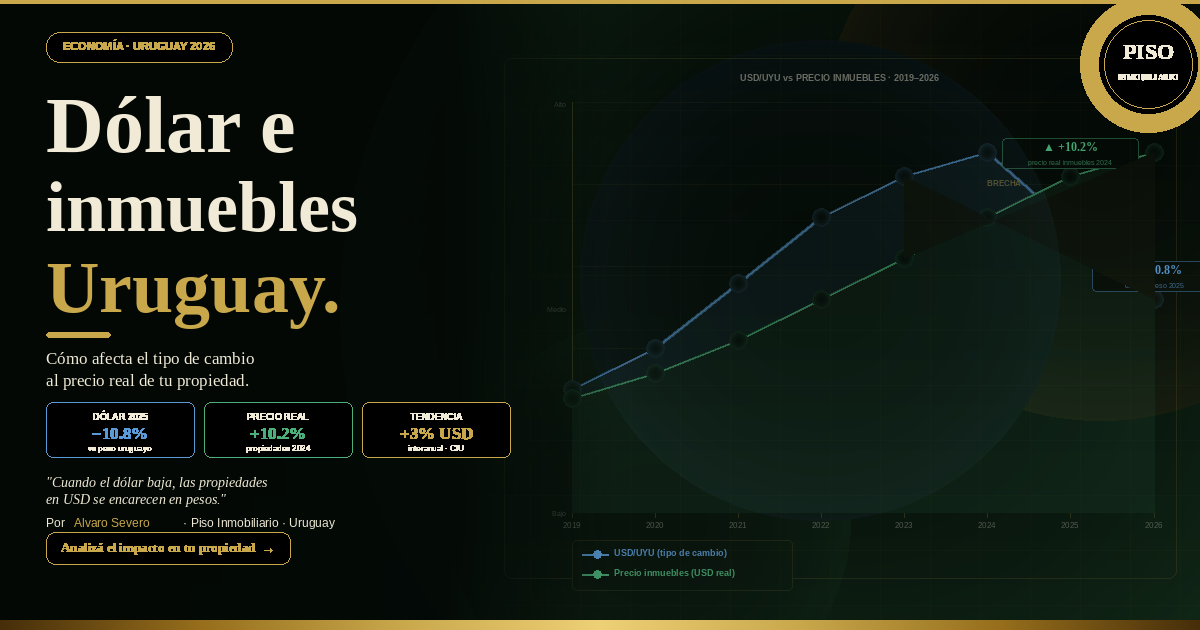

3. El Impacto de la Baja del Dólar en los Precios de las Propiedades

4. Momento de Compra vs. Momento de Venta: ¿Cuándo Conviene Actuar?

5. Cobertura Cambiaria: Protegiendo su Inversión en Ladrillos

6. Hipotecas en Uruguay: ¿Unidades Indexadas (UI) o Dólares (USD)?

7. Perspectiva del Banco Central del Uruguay (BCU) para 2026

8. La Desdolarización del Mercado: ¿Un Futuro Posible?

9. El Mercado en Montevideo y Punta del Este ante la Fluctuación Cambiaria

10. Estrategias para Inversores en un Contexto de Volatilidad

11. Preguntas Frecuentes (FAQ)

12. Referencias y Fuentes Consultadas

1. Introducción: El Dólar y el Mercado Inmobiliario en Uruguay

El mercado inmobiliario uruguayo presenta una característica distintiva que lo diferencia de muchos otros países de la región y del mundo: su profunda dolarización. En Uruguay, la compra, venta y, en muchos casos, el alquiler de propiedades de alto valor se realizan en dólares estadounidenses (USD). Esta dinámica cambiaria tiene un impacto directo y significativo en las decisiones de inversión, la rentabilidad de los proyectos y el acceso a la vivienda. Comprender cómo afecta el tipo de cambio al sector inmobiliario es fundamental para cualquier actor del mercado, desde el pequeño ahorrista hasta el gran desarrollador. En este artículo, analizaremos en profundidad la relación entre el dólar y los inmuebles en Uruguay, abordando sus causas históricas, sus efectos actuales y las perspectivas futuras hacia el año 2026.

2. ¿Por Qué los Inmuebles en Uruguay se Operan en Dólares?

La dolarización del mercado inmobiliario uruguayo no es un fenómeno reciente ni un capricho del mercado, sino el resultado de un proceso histórico marcado por la inestabilidad económica y la inflación. Durante décadas, especialmente en la segunda mitad del siglo XX, Uruguay experimentó períodos de alta inflación que erosionaron el valor de la moneda local, el peso uruguayo. Ante la pérdida de poder adquisitivo del peso, los ciudadanos buscaron refugio para sus ahorros en activos que mantuvieran su valor a lo largo del tiempo. El dólar estadounidense y los bienes raíces se consolidaron como los principales resguardos de valor. La convergencia de ambos factores llevó a que los inmuebles comenzaran a cotizarse y transarse en dólares, estableciendo una práctica que se ha mantenido arraigada hasta nuestros días. Esta dolarización de facto actúa como un escudo protector contra la inflación local, brindando seguridad y previsibilidad a los inversores y propietarios.

3. El Impacto de la Baja del Dólar en los Precios de las Propiedades

La fluctuación del tipo de cambio tiene consecuencias directas sobre el mercado inmobiliario. Cuando el dólar experimenta una baja sostenida frente al peso uruguayo, como ha ocurrido en ciertos períodos recientes, se generan tensiones en el sector. Por un lado, los costos de construcción, que en gran medida se abonan en pesos (salarios, materiales locales, impuestos), se encarecen medidos en dólares. Esto presiona a los desarrolladores a aumentar los precios de venta en dólares para mantener sus márgenes de rentabilidad. Por otro lado, los compradores que perciben sus ingresos en pesos ven incrementado su poder adquisitivo en dólares, lo que podría estimular la demanda. Sin embargo, si los precios de las propiedades suben en dólares para compensar el aumento de los costos en pesos, este efecto positivo para los compradores puede verse neutralizado. En definitiva, una baja del dólar tiende a encarecer el costo de vida y de construcción en dólares, lo que a menudo se traduce en un aumento de los precios de los inmuebles en esa moneda.

4. Momento de Compra vs. Momento de Venta: ¿Cuándo Conviene Actuar?

Determinar el momento óptimo para comprar o vender una propiedad en Uruguay requiere un análisis cuidadoso de la coyuntura cambiaria y económica. Para quienes perciben ingresos en pesos uruguayos, un escenario de dólar bajo o estable puede representar una oportunidad favorable para adquirir un inmueble, ya que se requieren menos pesos para comprar la misma cantidad de dólares. Por el contrario, para quienes tienen sus ahorros en dólares, un tipo de cambio alto maximiza su poder de compra en el mercado local. Desde la perspectiva del vendedor, un mercado con precios al alza en dólares, impulsado por el aumento de los costos de construcción en pesos, puede ser un momento propicio para concretar una venta y obtener una mayor rentabilidad. Sin embargo, es crucial considerar que el mercado inmobiliario es menos líquido que otros activos financieros, por lo que las decisiones deben basarse en una estrategia a largo plazo y no únicamente en fluctuaciones cambiarias de corto plazo.

5. Cobertura Cambiaria: Protegiendo su Inversión en Ladrillos

La inversión en bienes raíces en Uruguay ofrece, por su propia naturaleza, una forma de cobertura cambiaria. Al adquirir un activo tangible cuyo valor está denominado en dólares, el inversor protege su capital de la devaluación de la moneda local. Esta característica hace que los inmuebles sean considerados un "refugio seguro" en tiempos de incertidumbre económica. Además, en el caso de las propiedades destinadas al alquiler, si bien la mayoría de los contratos de arrendamiento residencial se fijan en pesos uruguayos o Unidades Indexadas (UI), los alquileres comerciales y de propiedades de alta gama suelen pactarse en dólares, proporcionando un flujo de ingresos en moneda fuerte. Para maximizar esta cobertura, es fundamental seleccionar propiedades en ubicaciones con demanda sostenida y potencial de revalorización, como ciertas zonas de Montevideo y Punta del Este.

6. Hipotecas en Uruguay: ¿Unidades Indexadas (UI) o Dólares (USD)?

El financiamiento hipotecario en Uruguay presenta dos opciones principales: préstamos en Unidades Indexadas (UI) y préstamos en dólares (USD). La elección entre ambas alternativas depende del perfil del tomador del crédito y de la moneda en la que percibe sus ingresos.

Moneda Ventajas Desventajas

Unidades Indexadas (UI) La cuota se ajusta según la inflación, manteniendo su valor real. Ideal para quienes cobran en pesos. El capital adeudado aumenta nominalmente con la inflación.

Dólares (USD) Tasas de interés nominales más bajas. Adecuado para quienes perciben ingresos en dólares. Riesgo cambiario: si el dólar sube, la cuota en pesos se encarece significativamente.

En la actualidad, la gran mayoría de los créditos hipotecarios para vivienda en Uruguay se otorgan en Unidades Indexadas (UI). Esta política, promovida por el Banco Central del Uruguay (BCU) y adoptada por las instituciones financieras, busca proteger a los deudores del riesgo cambiario, evitando situaciones de insolvencia ante eventuales saltos en la cotización del dólar.

7. Perspectiva del Banco Central del Uruguay (BCU) para 2026

Hacia el año 2026, el Banco Central del Uruguay (BCU) mantiene su enfoque en la estabilidad macroeconómica y el control de la inflación. La política monetaria del BCU busca consolidar la inflación dentro del rango meta establecido, lo que contribuye a generar un entorno de mayor previsibilidad para la toma de decisiones económicas. En cuanto al tipo de cambio, el BCU interviene en el mercado cambiario de forma puntual para suavizar volatilidades excesivas, pero permite que el valor del dólar sea determinado fundamentalmente por las fuerzas de la oferta y la demanda. Esta postura implica que el mercado inmobiliario deberá seguir adaptándose a las fluctuaciones cambiarias, aunque en un contexto de mayor estabilidad general. Además, el BCU continúa promoviendo el uso de la moneda nacional y de la Unidad Indexada (UI) en las transacciones financieras, como parte de un esfuerzo gradual por reducir la dolarización de la economía.

8. La Desdolarización del Mercado: ¿Un Futuro Posible?

La posibilidad de desdolarizar el mercado inmobiliario uruguayo es un tema de debate recurrente. Algunos actores del sector, incluyendo desarrolladores y autoridades económicas, han planteado la necesidad de alinear los costos de construcción (mayoritariamente en pesos) con los precios de venta, promoviendo la comercialización de inmuebles en Unidades Indexadas (UI). Esta medida buscaría reducir la exposición del sector a la volatilidad cambiaria y facilitar el acceso a la vivienda para quienes perciben ingresos en moneda local. Sin embargo, la transición hacia un mercado desdolarizado enfrenta importantes desafíos culturales y económicos. La arraigada preferencia de los uruguayos por el dólar como reserva de valor y la necesidad de generar confianza en la estabilidad a largo plazo de la moneda local son obstáculos significativos. Aunque se observan iniciativas para fomentar el uso de la UI, un cambio estructural en la moneda de referencia del mercado inmobiliario requerirá tiempo y un esfuerzo sostenido por parte de todos los actores involucrados.

9. El Mercado en Montevideo y Punta del Este ante la Fluctuación Cambiaria

Los mercados inmobiliarios de Montevideo y Punta del Este, si bien comparten la característica de la dolarización, presentan dinámicas particulares frente a la fluctuación cambiaria. En Montevideo, la demanda está impulsada principalmente por el mercado interno, por lo que el poder adquisitivo en pesos de los compradores locales juega un rol fundamental. Una baja del dólar puede dinamizar ciertos segmentos del mercado capitalino, especialmente aquellos orientados a la clase media. Por otro lado, Punta del Este es un mercado fuertemente influenciado por la demanda extranjera, particularmente de Argentina y Brasil. En este caso, la competitividad del balneario se ve afectada no solo por el tipo de cambio local, sino también por la situación económica y cambiaria de los países vecinos. Un dólar fuerte en Uruguay puede hacer que Punta del Este resulte más atractiva para los inversores extranjeros, mientras que un dólar débil puede encarecer el destino en términos relativos.

10. Estrategias para Inversores en un Contexto de Volatilidad

Para navegar con éxito en un mercado inmobiliario dolarizado y sujeto a fluctuaciones cambiarias, los inversores deben adoptar estrategias prudentes y bien fundamentadas. En primer lugar, es esencial diversificar la cartera de inversiones, combinando activos inmobiliarios con otros instrumentos financieros para mitigar riesgos. En segundo lugar, se debe realizar un análisis exhaustivo de los costos y la rentabilidad esperada, considerando diferentes escenarios cambiarios. Es recomendable priorizar propiedades con buena ubicación, calidad constructiva y potencial de demanda sostenida, ya que estos factores tienden a proteger el valor de la inversión a largo plazo. Además, contar con el asesoramiento de profesionales expertos en el mercado inmobiliario y financiero uruguayo es fundamental para tomar decisiones informadas y minimizar la exposición a riesgos innecesarios.

Si está buscando asesoramiento experto para invertir en el mercado inmobiliario uruguayo y proteger su capital, no dude en contactarnos. Hablemos por WhatsApp y diseñemos juntos la mejor estrategia para sus objetivos.

11. Preguntas Frecuentes (FAQ)

1. ¿Por qué las propiedades en Uruguay se venden en dólares y no en pesos?

Históricamente, debido a períodos de alta inflación, los uruguayos adoptaron el dólar como refugio de valor para proteger sus ahorros. Esta práctica se extendió al mercado inmobiliario, convirtiendo al dólar en la moneda de referencia para la compraventa de propiedades.

2. ¿Cómo afecta una caída del dólar a los precios de los inmuebles?

Una caída del dólar encarece los costos de construcción medidos en esa moneda (ya que muchos insumos y salarios se pagan en pesos). Esto suele presionar al alza los precios de venta de las propiedades en dólares para mantener la rentabilidad de los proyectos.

3. ¿Es mejor sacar un crédito hipotecario en dólares o en Unidades Indexadas (UI)?

Para la gran mayoría de las personas que perciben sus ingresos en pesos uruguayos, es altamente recomendable optar por un crédito en Unidades Indexadas (UI). Esto elimina el riesgo cambiario, ya que la cuota se ajusta por inflación y no por saltos imprevistos en la cotización del dólar.

4. ¿Existe la posibilidad de que el mercado inmobiliario uruguayo se desdolarice?

Aunque hay debates e iniciativas para promover la venta de inmuebles en Unidades Indexadas (UI), la desdolarización total es un proceso complejo y a largo plazo. Requiere un cambio cultural profundo y una confianza sostenida en la moneda local.

5. ¿Es un buen momento para invertir en inmuebles en Uruguay en 2026?

Uruguay sigue siendo un mercado atractivo y seguro para la inversión inmobiliaria, ofreciendo estabilidad jurídica y económica. La decisión de invertir dependerá de los objetivos específicos de cada inversor, su horizonte temporal y el análisis detallado de las oportunidades disponibles en el mercado.

Para un análisis personalizado de su situación y las mejores oportunidades de inversión, contáctenos hoy mismo. Escríbanos por WhatsApp y reciba asesoramiento profesional.

12. Referencias y Fuentes Consultadas

1. Banco Central del Uruguay (BCU). Informes de Política Monetaria y datos históricos de inflación y tipo de cambio.

2. Instituto Nacional de Estadística (INE). Evolución del Índice de Precios del Consumo (IPC) y la Unidad Indexada (UI).

3. Asociación de Promotores Privados de la Construcción del Uruguay (APPCU). Informes sobre costos de construcción y dinámica del mercado inmobiliario.

4. Dirección General Impositiva (DGI). Normativa tributaria aplicable a las transacciones inmobiliarias.

5. Prensa económica uruguaya (El País, Búsqueda, Ámbito Financiero). Artículos y análisis sobre la coyuntura cambiaria y su impacto en el sector de bienes raíces.

13. Análisis Profundo: El Comportamiento del Consumidor Uruguayo frente al Dólar

Para entender a cabalidad la dinámica del mercado inmobiliario en Uruguay, es imprescindible analizar la psicología del consumidor local respecto al dólar. El uruguayo promedio tiene una mentalidad bimonetaria: percibe sus ingresos y realiza sus gastos cotidianos en pesos, pero ahorra y proyecta sus inversiones a largo plazo en dólares. Esta dualidad se refleja claramente en la compra de inmuebles. Cuando una familia decide adquirir una vivienda, su primer cálculo suele ser la conversión de sus ahorros en pesos a dólares, para luego evaluar a qué tipo de propiedad pueden acceder. Esta dependencia psicológica del dólar hace que cualquier fluctuación brusca en el tipo de cambio genere incertidumbre y, a menudo, paralice temporalmente las decisiones de compra. Los compradores prefieren esperar a que el mercado se estabilice antes de comprometer su capital en una transacción de gran envergadura. Por lo tanto, la estabilidad cambiaria es un factor clave para mantener el dinamismo del sector inmobiliario.

14. El Rol de los Inversores Extranjeros en la Dolarización

La presencia de inversores extranjeros, particularmente argentinos y brasileños, ha sido un factor determinante en la consolidación de la dolarización del mercado inmobiliario uruguayo, especialmente en zonas costeras como Punta del Este y en barrios de alto poder adquisitivo de Montevideo. Estos inversores, que buscan refugio para su capital fuera de sus países de origen, operan exclusivamente en dólares. Su participación activa en el mercado genera una demanda constante de propiedades cotizadas en moneda extranjera, lo que refuerza la práctica de establecer los precios en dólares. Además, los desarrolladores inmobiliarios que apuntan a este segmento de mercado estructuran sus proyectos y sus planes de financiamiento en dólares para atraer a estos compradores internacionales. En consecuencia, la influencia de la inversión extranjera contribuye a mantener y profundizar la dolarización del sector, dificultando cualquier intento de transición hacia un mercado basado en la moneda local.

15. El Impacto de la Dolarización en el Acceso a la Vivienda

Si bien la dolarización ofrece protección contra la inflación para los inversores y propietarios, también plantea desafíos significativos para el acceso a la vivienda, especialmente para los sectores de ingresos medios y bajos. Como la mayoría de los uruguayos percibe sus salarios en pesos, una apreciación del dólar frente a la moneda local encarece automáticamente el valor de las propiedades en términos de pesos. Esto significa que se requieren más meses de salario para adquirir la misma vivienda, lo que dificulta el ahorro previo necesario para acceder a un crédito hipotecario. Esta barrera de entrada ha llevado a que una parte importante de la población deba recurrir al mercado de alquileres, postergando o abandonando el sueño de la casa propia. Para mitigar este impacto, el Estado uruguayo ha implementado diversas políticas públicas, como subsidios y programas de financiamiento en Unidades Indexadas (UI), con el objetivo de facilitar el acceso a la vivienda a los sectores más vulnerables.

16. La Evolución Histórica del Tipo de Cambio y su Correlación con los Precios Inmobiliarios

Un análisis retrospectivo de la evolución del tipo de cambio en Uruguay revela una correlación compleja con los precios de los inmuebles. En períodos de fuerte devaluación del peso uruguayo, como ocurrió durante la crisis económica de 2002, los precios de las propiedades en dólares experimentaron una caída significativa, ya que los vendedores se vieron obligados a ajustar sus expectativas a la nueva realidad económica. Sin embargo, a medida que la economía se recuperó y el dólar se estabilizó, los precios inmobiliarios retomaron su senda de crecimiento. En los últimos años, a pesar de las fluctuaciones cambiarias, el mercado inmobiliario uruguayo ha demostrado una notable resiliencia, manteniendo una tendencia general al alza en los precios en dólares. Esta resiliencia se explica, en parte, por la escasez de alternativas de inversión atractivas y seguras en el mercado local, lo que consolida a los bienes raíces como el refugio preferido para el capital.

17. El Futuro del Mercado Inmobiliario Uruguayo: ¿Hacia una Mayor Diversificación?

Mirando hacia el futuro, es probable que el mercado inmobiliario uruguayo experimente una mayor diversificación en términos de instrumentos de financiamiento y modalidades de inversión. Si bien la dolarización seguirá siendo una característica dominante a corto y mediano plazo, el desarrollo de nuevas herramientas financieras, como los fideicomisos inmobiliarios y los fondos de inversión, podría ofrecer alternativas atractivas para los inversores locales y extranjeros. Estos instrumentos permiten canalizar el ahorro hacia el sector inmobiliario de manera más eficiente y transparente, reduciendo la dependencia exclusiva de la compra directa de propiedades. Además, la creciente adopción de tecnologías financieras (fintech) podría facilitar el acceso al crédito y agilizar las transacciones inmobiliarias, dinamizando el mercado y ampliando las oportunidades para un espectro más amplio de participantes. En este contexto de evolución y cambio, la capacidad de adaptación y la visión estratégica serán fundamentales para el éxito en el mercado inmobiliario uruguayo.