Índice1. Introducción al IRPF en la venta de inmuebles en Uruguay

2. ¿Qué es el IRPF por Incrementos Patrimoniales?

3. El marco legal: Ley de Reforma Tributaria y Texto Ordenado

4. Criterio Ficto vs. Criterio Real: La gran decisión

5. La importancia de la fecha de adquisición: 1º de julio de 2007

6. Explicación paso a paso del cálculo Ficto

7. Explicación paso a paso del cálculo Real

8. Tabla comparativa: Criterio Ficto vs. Criterio Real

9. ¿Cuándo conviene elegir el Criterio Ficto?

10. ¿Cuándo conviene elegir el Criterio Real?

11. Ejemplos numéricos con diferentes montos y escenarios

12. El impacto de la Unidad Indexada (UI) en el cálculo

13. Exoneraciones del IRPF en la venta de inmuebles

14. El rol del escribano como agente de retención

15. Errores comunes al calcular el IRPF en compraventas

16. Preguntas Frecuentes (FAQ)

17. Referencias y fuentes oficiales

1. Introducción al IRPF en la venta de inmuebles en Uruguay

Vender una propiedad en Uruguay implica una serie de

responsabilidades tributarias que todo propietario debe conocer para

evitar sorpresas financieras. Uno de los impuestos más importantes en

este proceso es el Impuesto a las Rentas de las Personas Físicas (IRPF),

específicamente en la categoría de Incrementos Patrimoniales.

Comprender cómo se calcula este impuesto y las opciones disponibles

puede significar un ahorro sustancial de dinero. En este artículo,

analizaremos en profundidad los dos métodos de cálculo permitidos por

la Dirección General Impositiva (DGI): el criterio ficto y el criterio real. La

planificación fiscal adecuada es esencial en el mercado inmobiliario

uruguayo, especialmente en zonas de alta demanda como Montevideo y

Punta del Este, donde los valores de las propiedades pueden generar

impactos impositivos significativos. Este análisis está diseñado para

proporcionar claridad tanto a vendedores primerizos como a inversores

experimentados, desglosando la normativa vigente y ofreciendo

herramientas prácticas para la toma de decisiones.

pisoinmobiliario.com — 1

2. ¿Qué es el IRPF por Incrementos Patrimoniales?

El IRPF por Incrementos Patrimoniales es un impuesto que grava la

ganancia obtenida al vender un inmueble. La tasa general aplicable es

del 12% sobre la renta computable. Es fundamental entender que no se

paga el 12% sobre el precio total de venta, sino sobre la ganancia o

incremento patrimonial que se genera con la operación. La forma en que

se determina esa ganancia es lo que diferencia al criterio ficto del

criterio real. Este impuesto se aplica a las personas físicas residentes en

Uruguay y busca gravar el enriquecimiento derivado de la enajenación

de bienes de capital. A diferencia de las rentas de trabajo o de capital

mobiliario, los incrementos patrimoniales tienen un tratamiento

específico que reconoce la naturaleza a largo plazo de las inversiones

inmobiliarias. La correcta determinación de la base imponible es el paso

más crítico en el proceso de liquidación de este impuesto, ya que un

error en esta etapa puede resultar en pagos en exceso o en

contingencias fiscales futuras.

3. El marco legal: Ley de Reforma Tributaria y Texto Ordenado

El sistema tributario uruguayo experimentó una transformación profunda

con la Ley N° 18.083 de Reforma Tributaria, promulgada en 2006 y con

vigencia a partir del 1º de julio de 2007. Esta ley introdujo el IRPF,

reemplazando al antiguo Impuesto a las Retribuciones Personales (IRP)

y estableciendo un sistema dual que grava por separado las rentas del

trabajo y las rentas del capital. Las disposiciones relativas a los

incrementos patrimoniales se encuentran consolidadas en el Título 7 del

Texto Ordenado de 2023. La normativa establece claramente las

definiciones de renta computable, las tasas aplicables, las

exoneraciones y los mecanismos de retención. Conocer este marco

legal es indispensable para cualquier operador inmobiliario o propietario,

ya que proporciona las reglas de juego bajo las cuales se deben

estructurar las transacciones. La DGI, como órgano recaudador, emite

resoluciones y consultas vinculantes que interpretan y aplican estas

normas a casos concretos, formando un cuerpo jurisprudencial

administrativo que complementa la ley.

4. Criterio Ficto vs. Criterio Real: La gran decisión

La normativa tributaria uruguaya establece una dicotomía fundamental

en la forma de calcular el IRPF por la venta de inmuebles: el criterio ficto

y el criterio real. Esta elección no es arbitraria, sino que depende de la

fecha de adquisición del bien y de la conveniencia económica del

pisoinmobiliario.com — 2

contribuyente. El criterio ficto asume una ganancia predeterminada por

ley, independientemente de la ganancia económica real obtenida en la

transacción. Por otro lado, el criterio real busca gravar la diferencia

exacta entre el costo de adquisición actualizado y el precio de venta. La

posibilidad de elegir entre uno y otro método es un beneficio fiscal

significativo que permite a los vendedores optimizar su carga tributaria.

Sin embargo, esta opción está restringida temporalmente, lo que nos

lleva al siguiente punto crucial: la fecha de adquisición.

5. La importancia de la fecha de adquisición: 1º de julio de 2007

La fecha del 1º de julio de 2007 marca un antes y un después en la

tributación inmobiliaria en Uruguay. Si el inmueble fue adquirido antes

de esa fecha, el vendedor tiene la opción de elegir entre el criterio ficto

y el criterio real para calcular el IRPF. Esta disposición transitoria fue

diseñada para facilitar la transición al nuevo sistema tributario y evitar la

complejidad de actualizar costos de adquisición muy antiguos. Si el

inmueble fue adquirido después del 1º de julio de 2007, el único método

permitido es el criterio real. Esta distinción es crucial y debe ser el

primer punto a verificar al planificar la venta de una propiedad. Para

determinar la fecha de adquisición, se toma en cuenta la fecha de la

escritura pública de compraventa o, en su defecto, la fecha de la

promesa de compraventa inscripta. En casos de sucesiones, la fecha de

adquisición se retrotrae a la fecha de fallecimiento del causante.

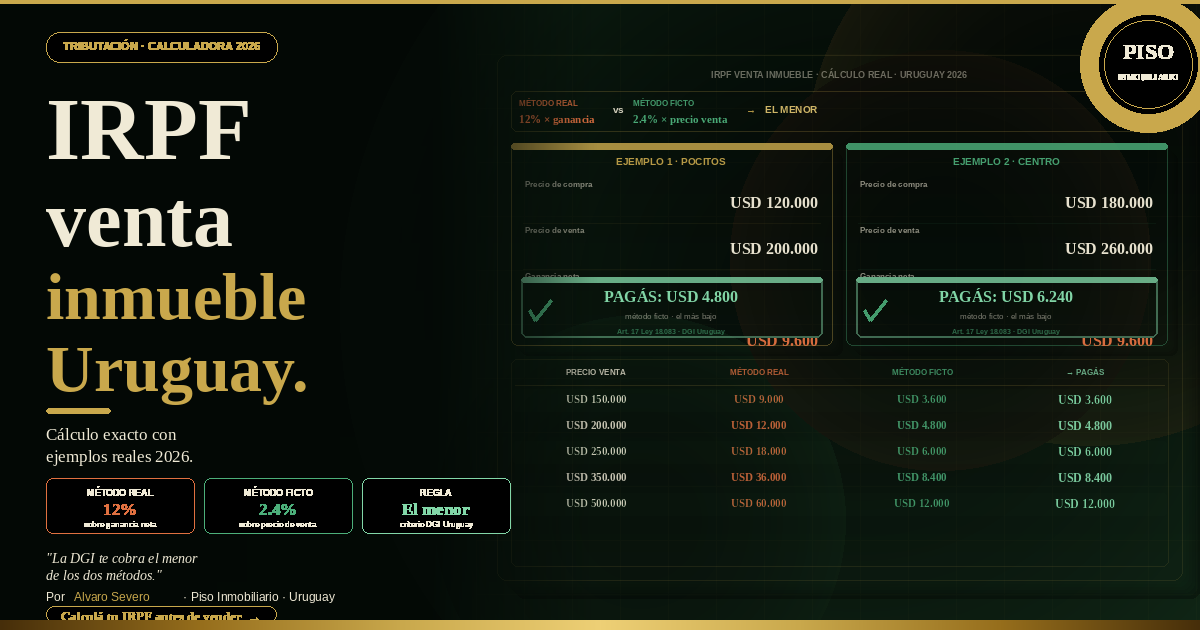

6. Explicación paso a paso del cálculo Ficto

El criterio ficto es un método simplificado y directo. Según la normativa

de la DGI, la renta computable se determina como el 15% del precio de

venta o del valor real fijado por la Dirección Nacional de Catastro (se

toma el mayor de los dos). Una vez obtenida esta renta computable, se

le aplica la tasa del 12%. En la práctica, esto equivale a pagar el 1,8%

(15% x 12%) del precio de venta (o valor de Catastro, si fuera mayor).

Este método no requiere calcular costos de adquisición actualizados ni

deducir mejoras, lo que lo hace extremadamente sencillo de aplicar.

Paso 1: Determinar el precio de venta en la moneda de la transacción.

Paso 2: Obtener el valor real de Catastro vigente a la fecha de la

operación.

Paso 3: Comparar ambos valores y seleccionar el mayor.

Paso 4: Calcular el 15% del valor seleccionado. Esta es la renta

computable.

pisoinmobiliario.com — 3

Paso 5: Aplicar la tasa del 12% sobre la renta computable para obtener

el impuesto a pagar.

Este cálculo lineal proporciona certeza inmediata sobre el costo fiscal de

la operación, facilitando la negociación y el cierre de la venta.

7. Explicación paso a paso del cálculo Real

El criterio real busca gravar la ganancia económica efectiva,

reconociendo el efecto de la inflación a lo largo del tiempo. La renta

computable se calcula como la diferencia entre el precio de venta (o

valor de Catastro, el mayor) y el costo fiscal actualizado del inmueble. El

costo fiscal actualizado se obtiene aplicando al valor de adquisición

original la variación de la Unidad Indexada (UI) entre el momento de la

compra y la venta. Además, se pueden deducir el Impuesto a las

Trasmisiones Patrimoniales (ITP) pagado por el vendedor y las mejoras

documentadas (con aportes al BPS pagados). A la ganancia resultante

se le aplica la tasa del 12%.

Paso 1: Determinar el precio de venta o valor de Catastro (el mayor).

Paso 2: Identificar el costo de adquisición original en la moneda de la

compra.

Paso 3: Actualizar el costo de adquisición utilizando la variación de la UI.

Paso 4: Sumar al costo actualizado el ITP pagado en la compra y las

mejoras documentadas (también actualizadas por UI).

Paso 5: Restar el costo total actualizado (Paso 4) del precio de venta

(Paso 1). Esta es la renta computable.

Paso 6: Aplicar la tasa del 12% sobre la renta computable. Si el resultado

es negativo (pérdida), no se paga IRPF.

Este método requiere un análisis documental riguroso y cálculos

precisos, pero es el único que refleja la verdadera rentabilidad de la

inversión.

8. Tabla comparativa: Criterio Ficto vs. Criterio Real

Característica Criterio Ficto Criterio Real

Disponibilidad Solo para inmuebles adquiridos antes del 01/07/2007

Para todos los inmuebles (obligatorio si se adquirió después del

01/07/2007)

Base de cálculo 15% del precio de venta (o valor Catastro) Precio de

venta menos costo fiscal actualizado y deducciones permitidas

Tasa del impuesto 12% sobre la base de cálculo (efectivo 1,8% del

precio) 12% sobre la ganancia real

pisoinmobiliario.com — 4

Deducciones No admite deducciones Admite deducción de ITP y

mejoras documentadas

Complejidad Baja (cálculo directo) Alta (requiere actualización por UI y

documentación de costos)

Riesgo de pérdida Se paga impuesto incluso si hay pérdida económica

real No se paga impuesto si hay pérdida económica real

Documentación Mínima (solo precio de venta y valor de Catastro)

Exhaustiva (escrituras anteriores, recibos de ITP, facturas de mejoras,

BPS)

9. ¿Cuándo conviene elegir el Criterio Ficto?

El criterio ficto suele ser la opción más conveniente cuando el inmueble

se adquirió hace muchos años a un precio muy bajo y su valor de

mercado actual es significativamente mayor. En estos casos, la ganancia

real sería muy alta, por lo que pagar un 1,8% fijo sobre el precio de

venta resulta más económico. También es útil cuando no se cuenta con

la documentación adecuada para respaldar el costo de adquisición o las

mejoras realizadas. Por ejemplo, en propiedades heredadas de larga

data donde los antecedentes registrales son difusos o los valores

declarados en su momento fueron nominales. Además, el criterio ficto

ofrece la ventaja de la simplicidad y la rapidez, evitando discusiones

sobre la validez de ciertos comprobantes de mejoras ante la DGI. En un

mercado inmobiliario dinámico, la certeza de saber exactamente cuánto

se pagará de impuestos desde el primer momento es un valor agregado

importante para el vendedor.

10. ¿Cuándo conviene elegir el Criterio Real?

El criterio real es ventajoso cuando la diferencia entre el precio de

compra actualizado y el precio de venta es pequeña, o incluso si se

vende a pérdida. Si el costo fiscal actualizado más las deducciones (ITP,

mejoras) se acerca al precio de venta, la ganancia computable será

baja, y el 12% sobre esa ganancia será menor que el 1,8% del precio

total. Es la opción obligatoria para compras recientes (posteriores a

2007) y la más justa cuando la apreciación del inmueble ha sido

moderada. También es la elección lógica cuando se han realizado

inversiones significativas en reformas y ampliaciones, siempre que se

cuente con la documentación respaldatoria (facturas con RUT y aportes

al BPS). En contextos de estancamiento de precios inmobiliarios o

ventas urgentes por debajo del valor de mercado, el criterio real protege

al vendedor de pagar impuestos sobre una ganancia inexistente.

pisoinmobiliario.com — 5

11. Ejemplos numéricos con diferentes montos y escenarios

Para ilustrar la aplicación práctica de estos conceptos, analizaremos

tres escenarios comunes en el mercado inmobiliario uruguayo.

Ejemplo 1: Venta de apartamento en Pocitos por USD 150.000 adquirido

en 2005.

- Cálculo Ficto: Renta computable = 15% de 150.000 = USD 22.500. IRPF

(12%) = USD 2.700.

- Cálculo Real (supongamos costo actualizado de USD 80.000):

Ganancia = 150.000 - 80.000 = USD 70.000. IRPF (12%) = USD 8.400.

Conclusión: Conviene claramente el Criterio Ficto, generando un ahorro

de USD 5.700.

Ejemplo 2: Venta de casa en Carrasco por USD 400.000 adquirida en

2006.

- Cálculo Ficto: Renta computable = 15% de 400.000 = USD 60.000.

IRPF (12%) = USD 7.200.

- Cálculo Real (supongamos costo actualizado de USD 350.000 por

importantes reformas documentadas): Ganancia = 400.000 - 350.000 =

USD 50.000. IRPF (12%) = USD 6.000.

Conclusión: Conviene el Criterio Real, aprovechando la deducción de las

mejoras realizadas.

Ejemplo 3: Venta de terreno en Punta del Este por USD 100.000

adquirido en 2010.

- En este caso, al ser adquirido después del 01/07/2007, es obligatorio

aplicar el Criterio Real.

- Supongamos un costo actualizado de USD 110.000. Ganancia =

100.000 - 110.000 = - USD 10.000 (Pérdida).

Conclusión: No corresponde pago de IRPF por no existir incremento

patrimonial.

12. El impacto de la Unidad Indexada (UI) en el cálculo

La Unidad Indexada (UI) es una unidad de valor que se ajusta

diariamente de acuerdo a la inflación (Índice de Precios al Consumo -

IPC). Su uso en el cálculo del IRPF por el criterio real es fundamental

para garantizar que solo se grave la ganancia real y no la ganancia

nominal producto de la inflación. Al actualizar el costo de adquisición

pisoinmobiliario.com — 6

mediante la UI, se reconoce la pérdida de poder adquisitivo de la

moneda a lo largo del tiempo. Para realizar esta actualización, se debe

tomar el valor de la UI del último día del mes anterior a la compra y

compararlo con el valor de la UI del último día del mes anterior a la

venta. El cociente entre ambos valores es el coeficiente de actualización

que se aplica al costo original. Es importante destacar que para

adquisiciones anteriores a la creación de la UI (junio de 2002), se utiliza

la variación del IPC empalmada con la UI. El Instituto Nacional de

Estadística (INE) publica regularmente estos valores, asegurando la

transparencia del proceso.

13. Exoneraciones del IRPF en la venta de inmuebles

La normativa tributaria uruguaya prevé exoneraciones importantes,

diseñadas principalmente para proteger el acceso a la vivienda y

facilitar la movilidad residencial. La exoneración más relevante es la

correspondiente a la venta de la vivienda permanente. Está exonerada la

renta derivada de la venta si se cumplen simultáneamente las siguientes

condiciones:

1. El valor del inmueble vendido no supera las 1.200.000 UI

(aproximadamente USD 180.000, dependiendo de la cotización).

2. Al menos el 50% del producto de la venta se destina a comprar una

nueva vivienda permanente.

3. El lapso entre la venta y la compra de la nueva vivienda no supera los

12 meses (puede ser compra previa o posterior).

4. El valor de la nueva vivienda adquirida no supera las 1.800.000 UI.

5. Ambas propiedades (la vendida y la comprada) deben tener el destino

de vivienda permanente del núcleo familiar.

Si se cumplen estas condiciones, el escribano retiene el impuesto en el

momento de la venta, pero el contribuyente tiene el derecho de solicitar

la devolución a la DGI una vez concretada la compra de la nueva

vivienda. Este trámite requiere la presentación de los comprobantes

correspondientes y está sujeto a fiscalización.

14. El rol del escribano como agente de retención

En las operaciones de compraventa de inmuebles en Uruguay, el

escribano público interviniente actúa como agente de retención

designado por la ley. Esto significa que el Estado delega en el

profesional la responsabilidad de calcular el impuesto, retener el monto

correspondiente del precio de venta en el momento de la firma de la

escritura, verterlo a las arcas de la DGI y presentar la declaración jurada

pisoinmobiliario.com — 7

respectiva (Formulario 1700). El vendedor no debe realizar el trámite de

pago por su cuenta, lo que simplifica el proceso y asegura la

recaudación. Sin embargo, es vital que el vendedor comprenda los

cálculos y proporcione toda la documentación necesaria (especialmente

para el criterio real) para que el escribano pueda aplicar el criterio más

beneficioso. La responsabilidad solidaria del escribano garantiza el

cumplimiento de la obligación tributaria, pero la decisión sobre qué

criterio aplicar (cuando existe la opción) recae en el contribuyente,

asesorado por el profesional.

15. Errores comunes al calcular el IRPF en compraventas

A pesar de la claridad de la normativa, es frecuente observar errores en

la liquidación del IRPF que pueden resultar costosos. Algunos de los

más comunes incluyen:

- No comparar el precio de venta con el valor real de Catastro: La ley

exige tomar el mayor de los dos. Omitir este paso puede generar

reliquidaciones y multas.

- Intentar deducir mejoras no documentadas: Solo se admiten mejoras

con facturas formales y aportes al BPS pagados. Los presupuestos o

recibos informales no son válidos.

- Confundir la fecha de promesa con la fecha de escritura: Para

determinar si aplica la opción del criterio ficto, la fecha relevante es la

de adquisición efectiva, que puede ser la de una promesa inscripta.

- Olvidar la actualización por UI: Calcular la ganancia restando valores

nominales en dólares de diferentes años es un error conceptual grave

que distorsiona completamente el resultado.

- No considerar las exoneraciones: Muchos vendedores pagan el

impuesto sin saber que cumplen los requisitos para la exoneración por

vivienda permanente.

Si necesitás asesoramiento personalizado para vender tu propiedad y

optimizar tus costos tributarios, contactanos por WhatsApp: Escribinos

aquí. Nuestro equipo de expertos está preparado para analizar tu caso y

garantizar que tomes la decisión financiera más inteligente.

16. Preguntas Frecuentes (FAQ)

1. ¿Qué pasa si vendo un inmueble heredado?

El costo fiscal se determina en base al valor de adquisición del causante

(quien dejó la herencia) o el valor de Catastro a la fecha de la sucesión,

pisoinmobiliario.com — 8

dependiendo de la fecha de fallecimiento. Si el causante adquirió antes

de 2007, se mantiene la opción del criterio ficto.

2. ¿Puedo deducir los honorarios de la inmobiliaria del cálculo del IRPF?

No, los honorarios de intermediación inmobiliaria, así como los gastos

notariales, no son deducibles para el cálculo del IRPF por incrementos

patrimoniales.

3. ¿Qué sucede si el valor de Catastro es mayor al precio de venta?

La DGI exige que el cálculo se realice sobre el mayor valor entre el

precio de venta y el valor real fijado por Catastro. Si Catastro es mayor,

se tributará sobre ese valor, independientemente del precio real de la

transacción.

4. ¿Cómo se actualiza el costo de adquisición?

Se actualiza aplicando la variación de la Unidad Indexada (UI) entre el

mes anterior a la compra y el mes anterior a la venta.

5. ¿El ITP es lo mismo que el IRPF?

No, son impuestos diferentes. El ITP (Impuesto a las Trasmisiones

Patrimoniales) grava la transferencia en sí (2% para el vendedor y 2%

para el comprador), mientras que el IRPF grava la ganancia económica

obtenida por el vendedor.

6. ¿Los extranjeros no residentes pagan este impuesto?

Sí, pero bajo la denominación de Impuesto a las Rentas de los No

Residentes (IRNR). Las tasas y los criterios de cálculo (ficto y real) son

idénticos a los del IRPF.

Para una evaluación detallada de tu caso particular y evitar pagar

impuestos de más, no dudes en comunicarte con nuestro equipo de

expertos: Contactar por WhatsApp.

17. Referencias y fuentes oficiales

1. Dirección General Impositiva (DGI) - IRPF incrementos patrimoniales

de inmuebles urbanos. Publicaciones oficiales y guías para

contribuyentes.

2. Instituto Nacional de Estadística (INE) - Valores históricos y actuales

de la Unidad Indexada (UI) y el Índice de Precios al Consumo (IPC).

3. Dirección Nacional de Catastro - Sistema de consulta de valores

reales de inmuebles urbanos y suburbanos.

4. IMPO (Dirección Nacional de Impresiones y Publicaciones Oficiales) -

Texto Ordenado 2023, Título 7, Impuesto a las Rentas de las Personas

Físicas.

pisoinmobiliario.com — 9

5. Banco Central del Uruguay (BCU) - Cotizaciones de monedas y

evolución de la Unidad Indexada para cálculos financieros.

6. Ley N° 18.083 de Reforma Tributaria - Disposiciones transitorias y

definitivas sobre la tributación de rentas de capital.