Calculadora IRPF Venta Inmueble Uruguay: Ficto vs Real

Vendés tu propiedad en Uruguay y el escribano te dice que hay que pagar IRPF. Pero no te dice que existen dos métodos de cálculo — y que elegir mal puede costarte miles de dólares. Este artículo te explica exactamente cómo funciona cada uno, cuándo podés elegir, cuándo no, y te da los números concretos para que calcules vos mismo cuánto vas a pagar antes de firmar.

En este artículo

1. Qué es el IRPF por venta de inmueble

2. La fecha que define todo: 1 de julio de 2007

3. Criterio ficto: fórmula y cálculo paso a paso

4. Criterio real: fórmula y cálculo paso a paso

5. Criterio mixto: la opción que pocos conocen

6. Tabla comparativa: ficto vs real vs mixto

7. Ejemplo 1: Apartamento comprado en 2003 (puede elegir)

8. Ejemplo 2: Casa comprada en 2015 (solo real)

9. Ejemplo 3: Herencia parcial pre y post 2007 (mixto)

10. Ejemplo 4: Propiedad con mejoras documentadas

11. Cuándo conviene el ficto y cuándo el real

12. La exoneración por vivienda permanente

13. Cómo actualizar el costo con UI e IPC

14. Los 7 errores más costosos al calcular

15. Checklist pre-venta: lo que debés tener listo

16. Preguntas frecuentes

17. Referencias

1. Qué es el IRPF por venta de inmueble

El IRPF por incrementos patrimoniales es el impuesto que grava la ganancia obtenida al vender, prometer vender o ceder la promesa de un inmueble en Uruguay. La tasa es del 12% aplicada sobre la renta computable — no sobre el precio total de venta.

El escribano actuante es el agente de retención: calcula el impuesto, lo retiene del precio de venta, presenta la declaración jurada (Formulario 1700 en SIGMA) y lo vierte a DGI dentro de los 15 días corridos siguientes al otorgamiento de la escritura.

Esto significa que el vendedor no presenta ninguna declaración por su cuenta. Pero eso no significa que no deba entender el cálculo: el método que se elija puede hacer una diferencia de miles de dólares en el impuesto final.

2. La fecha que define todo: 1 de julio de 2007

La Reforma Tributaria de 2007 (Ley 18.083) creó el IRPF en Uruguay. La fecha de corte es el 1 de julio de 2007: el día en que entró en vigencia.

Esta fecha determina qué método de cálculo podés usar:

Fecha de adquisición — Método disponible

Antes del 01/07/2007 — Ficto O Real (a elección del vendedor)

A partir del 01/07/2007 — Solo Real (obligatorio)

Parte antes y parte después — Mixto (ficto + real proporcionalmente)

Regla práctica: si compraste antes de julio de 2007, tenés la ventaja de poder elegir el método que te convenga más. Si compraste después, estás obligado al criterio real.

3. Criterio ficto: fórmula y cálculo paso a paso

El criterio ficto es el más simple. La ley asume que tu ganancia fue el 15% del precio de venta (o del valor real de Catastro, el que sea mayor). No importa cuánto pagaste originalmente ni cuánto se valorizó realmente.

Fórmula:

Renta computable = 15% × (mayor entre precio de venta y valor real de Catastro)

IRPF = 12% × Renta computable

En la práctica: el IRPF ficto equivale siempre al 1,8% del valor de referencia (el mayor entre precio de venta y valor catastral). Es un número fijo, predecible y fácil de calcular.

Paso a paso:

1. Tomá el precio de venta pactado en la escritura.

2. Pedí el valor real de Catastro (lo obtiene el escribano).

3. Compará ambos: usá el mayor.

4. Multiplicá por 15% para obtener la renta computable.

5. Multiplicá la renta por 12% para obtener el IRPF.

Ejemplo rápido: vendés un apartamento en Pocitos a USD 150.000. El valor de Catastro es USD 120.000. Se toma USD 150.000 (el mayor). Renta ficta = 15% × 150.000 = USD 22.500. IRPF = 12% × 22.500 = USD 2.700 (equivalente al 1,8% de USD 150.000).

4. Criterio real: fórmula y cálculo paso a paso

El criterio real calcula la ganancia efectiva: la diferencia entre lo que recibís por la venta y lo que pagaste al comprar, ajustado por inflación y mejoras documentadas.

Fórmula:

Renta computable = (mayor entre precio de venta y valor real de Catastro) ? (Costo fiscal actualizado + ITP pagado por el vendedor en la compra + Mejoras actualizadas)

IRPF = 12% × Renta computable

Paso a paso:

1. Tomá el mayor entre precio de venta y valor real de Catastro.

2. Tomá el precio de compra original (de la escritura de adquisición).

3. Actualizá el costo por la variación de la Unidad Indexada (UI) entre la fecha de compra y la fecha de venta. Si la compra fue anterior al 01/06/2002, primero se actualiza por IPC hasta esa fecha y luego por UI.

4. Sumá el ITP que pagaste como comprador en su momento.

5. Si hiciste mejoras documentadas (reformas con factura, AUC para mano de obra), actualizalas por UI desde la fecha de la mejora.

6. Restá todo del valor de referencia: esa es la renta computable.

7. Multiplicá por 12%: ese es el IRPF.

Si la renta computable da cero o negativa (el costo actualizado supera el precio de venta), no se paga IRPF. Esto puede pasar cuando la propiedad se vendió por menos de lo que costó en términos reales.

5. Criterio mixto: la opción que pocos conocen

La DGI reconoció en la Consulta Nº 6.385 que cuando un contribuyente adquirió parte del inmueble antes del 01/07/2007 y parte después, puede hacer una liquidación mixta:

Sobre la porción adquirida antes de julio 2007: puede elegir ficto o real.

Sobre la porción adquirida después de julio 2007: obligatoriamente real.

Esto aplica en situaciones más comunes de lo que parece: herencias parciales (heredaste 50% en 2005 y compraste el otro 50% a tu hermano en 2010), compras en cuotas con promesas de compraventa en distintas fechas, o adquisiciones de mitades indivisas en momentos diferentes.

La Consulta DGI Nº 6.492 amplió este criterio confirmando que se puede aplicar ficto, real o mixto según las circunstancias de cada porción del inmueble.

6. Tabla comparativa: ficto vs real vs mixto

Criterio — Fórmula — Cuándo aplica — Ventaja — Desventaja

Ficto — 1,8% del valor de referencia — Compras antes 01/07/2007 (opcional) — Simple, predecible, no requiere documentación — Pagás aunque hayas perdido plata en términos reales

Real — 12% × (valor ref. ? costo actualizado ? ITP ? mejoras) — Post 01/07/2007 (obligatorio) o pre-2007 (opcional) — Si ganancia real es baja, pagás menos. Si es cero, no pagás — Requiere documentar costo, mejoras, calcular UI/IPC

Mixto — Ficto sobre % pre-2007 + Real sobre % post-2007 — Adquisición en distintos momentos — Optimiza el impuesto por porción — Más complejo, requiere asesoramiento

Regla de oro: si compraste antes de 2007, siempre calculá ambos métodos antes de decidir. La diferencia puede ser de miles de dólares.

7. Ejemplo 1: Apartamento comprado en 2003 (puede elegir)

Datos:

Compra en 2003: USD 60.000 (equivalente a $U 1.680.000 al tipo de cambio de la época)

Venta en 2026: USD 150.000 ($U 6.450.000 al TC 43)

Valor real de Catastro: $U 5.800.000 ? Se toma $U 6.450.000 (el mayor)

ITP pagado en la compra: $U 50.400

Mejoras documentadas en 2015: $U 300.000

Factor de actualización UI costo (2003?2026): aproximadamente 4,50

Factor de actualización UI mejoras (2015?2026): aproximadamente 1,85

Cálculo ficto:

Renta computable = 15% × $U 6.450.000 = $U 967.500

IRPF ficto = 12% × $U 967.500 = $U 116.100 (? USD 2.700)

Cálculo real:

Costo actualizado = $U 1.680.000 × 4,50 = $U 7.560.000

Mejoras actualizadas = $U 300.000 × 1,85 = $U 555.000

Renta computable = $U 6.450.000 ? ($U 7.560.000 + $U 50.400 + $U 555.000) = negativa

IRPF real = $U 0 (no hay ganancia real)

Resultado: el criterio real da cero porque el costo actualizado por inflación supera el precio de venta. Pero el ficto cobra $U 116.100 igual. En este caso, elegir real ahorra USD 2.700.

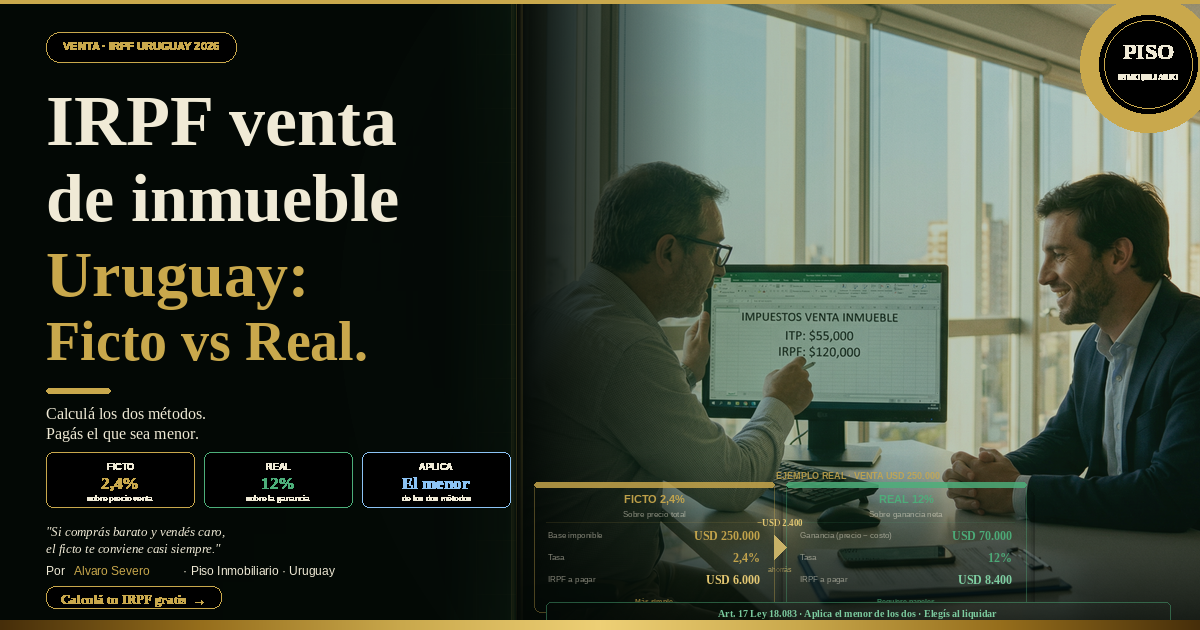

8. Ejemplo 2: Casa comprada en 2015 (solo real)

Datos:

Compra en 2015: USD 180.000 ($U 4.860.000 al TC 27)

Venta en 2026: USD 250.000 ($U 10.750.000 al TC 43)

Valor real de Catastro: $U 8.500.000 ? Se toma $U 10.750.000 (el mayor)

ITP pagado en la compra: $U 145.800

Sin mejoras documentadas

Factor de actualización UI (2015?2026): aproximadamente 1,85

Cálculo real (único método disponible):

Costo actualizado = $U 4.860.000 × 1,85 = $U 8.991.000

Renta computable = $U 10.750.000 ? ($U 8.991.000 + $U 145.800) = $U 1.613.200

IRPF = 12% × $U 1.613.200 = $U 193.584 (? USD 4.502)

Resultado: como la compra fue en 2015 (post-2007), solo aplica criterio real. El IRPF es de aproximadamente USD 4.502, equivalente al 1,8% del precio de venta.

9. Ejemplo 3: Herencia parcial pre y post 2007 (mixto)

Datos:

Heredaste 50% del inmueble en 2005 (valor fiscal: $U 800.000)

Compraste el otro 50% a tu hermano en 2012 por $U 2.500.000

Venta total en 2026: $U 9.000.000

Valor real de Catastro: $U 7.500.000 ? Se toma $U 9.000.000 (el mayor)

Porción pre-2007 (50%) — Ficto:

Renta ficta = 15% × ($U 9.000.000 × 50%) = 15% × $U 4.500.000 = $U 675.000

IRPF ficto = 12% × $U 675.000 = $U 81.000

Porción post-2007 (50%) — Real:

Costo actualizado = $U 2.500.000 × 1,65 (factor UI 2012?2026) = $U 4.125.000

Renta real = ($U 9.000.000 × 50%) ? $U 4.125.000 = $U 4.500.000 ? $U 4.125.000 = $U 375.000

IRPF real = 12% × $U 375.000 = $U 45.000

IRPF total mixto = $U 81.000 + $U 45.000 = $U 126.000 (? USD 2.930)

Si se usara solo ficto sobre el 100%: IRPF = 1,8% × $U 9.000.000 = $U 162.000 (? USD 3.767)

Ahorro por usar mixto: $U 36.000 (? USD 837)

10. Ejemplo 4: Propiedad con mejoras documentadas

Datos:

Compra en 2010: $U 3.000.000

Reforma integral en 2018: $U 1.200.000 (con facturas y AUC)

Venta en 2026: $U 8.500.000

Valor real de Catastro: $U 7.000.000 ? Se toma $U 8.500.000 (el mayor)

ITP pagado en compra: $U 90.000

Factor UI costo (2010?2026): 2,30

Factor UI mejoras (2018?2026): 1,55

Cálculo real con mejoras:

Costo actualizado = $U 3.000.000 × 2,30 = $U 6.900.000

Mejoras actualizadas = $U 1.200.000 × 1,55 = $U 1.860.000

Renta computable = $U 8.500.000 ? ($U 6.900.000 + $U 90.000 + $U 1.860.000) = negativa ($U ?350.000)

IRPF = $U 0

Sin documentar las mejoras:

Renta computable = $U 8.500.000 ? ($U 6.900.000 + $U 90.000) = $U 1.510.000

IRPF = 12% × $U 1.510.000 = $U 181.200 (? USD 4.214)

Ahorro por documentar mejoras: USD 4.214 completos. Este ejemplo muestra por qué guardar facturas de reformas es tan importante.

11. Cuándo conviene el ficto y cuándo el real

Para inmuebles comprados antes del 01/07/2007 donde podés elegir:

Situación — Conviene — Por qué

Compraste barato en pesos y se valorizó mucho en USD — Ficto — La ganancia real es alta; el ficto fija el impuesto en 1,8%

Compraste caro en USD y no se valorizó tanto — Real — El costo actualizado puede superar el precio de venta ? IRPF = 0

Hiciste mejoras grandes documentadas — Real — Las mejoras actualizadas reducen la renta computable

No tenés documentación del costo original — Ficto — Sin documentar el costo, el real puede ser desfavorable

El valor de Catastro es mucho mayor que el precio de venta — Calculá ambos — Usá el valor de Catastro como base en ambos métodos

Regla práctica simplificada: si la ganancia real (en pesos actualizados) es mayor al 15% del precio de venta, conviene ficto. Si es menor al 15%, conviene real. Si es cero o negativa, conviene real porque no pagás nada.

12. La exoneración por vivienda permanente

Existe una exoneración total del IRPF si se cumplen todas estas condiciones en forma conjunta:

1. El inmueble vendido no supera 1.200.000 UI (aproximadamente USD 185.000 en abril 2026).

2. Al menos el 50% del producido se destina a comprar otra vivienda permanente.

3. La compra de la nueva vivienda se realiza dentro de los 12 meses siguientes a la venta.

4. La nueva vivienda no supera 1.800.000 UI (aproximadamente USD 278.000 en abril 2026).

Importante: el escribano retiene el IRPF de todas formas al momento de la escritura. Luego, el contribuyente debe solicitar la devolución a DGI presentando la documentación que acredite el cumplimiento de los 4 requisitos. El trámite de devolución puede demorar varios meses.

13. Cómo actualizar el costo con UI e IPC

La actualización del costo de adquisición es el paso más técnico del criterio real. Funciona así:

Si la compra fue a partir del 01/06/2002:

Se actualiza directamente por la variación de la Unidad Indexada (UI) entre el último día del mes anterior a la compra y el último día del mes anterior a la venta.

Costo actualizado = Costo original × (UI fecha venta / UI fecha compra)

Si la compra fue anterior al 01/06/2002:

Se actualiza en dos tramos:

1. Primero por IPC desde la fecha de compra hasta el 01/06/2002.

2. Luego por UI desde el 01/06/2002 hasta la fecha de venta.

Costo actualizado = Costo original × Factor IPC (compra?jun2002) × Factor UI (jun2002?venta)

Las mejoras se actualizan de la misma forma, usando como fecha de origen la fecha de la factura de la mejora.

Dónde obtener los valores: Valor de la UI en el INE (publicación diaria). Coeficientes de ajuste de inmuebles en la web de DGI (publicación mensual). Simulador oficial DGI disponible en Excel en la web de DGI.

14. Los 7 errores más costosos al calcular

Error 1: Usar el precio de venta cuando el valor de Catastro es mayor. La ley dice "el mayor entre ambos". Si el valor de Catastro supera el precio pactado, se usa el de Catastro como base. Esto puede aumentar significativamente el impuesto.

Error 2: No actualizar el costo por UI/IPC. Si usás el costo nominal (sin actualizar), la renta computable será artificialmente alta y pagarás más impuesto del que corresponde. La actualización por inflación es un derecho del contribuyente.

Error 3: No documentar mejoras. Las reformas sin factura no se pueden deducir. Si invertiste USD 30.000 en una reforma integral pero no tenés facturas ni AUC, esa inversión no reduce tu IRPF. Guardá siempre las facturas de materiales y el comprobante de AUC por mano de obra.

Error 4: Elegir ficto sin calcular el real. Muchos vendedores (y algunos escribanos) eligen ficto por defecto porque es más simple. Pero si la ganancia real es baja o negativa, el real puede dar IRPF cero. Siempre calculá ambos antes de decidir.

Error 5: Olvidar la exoneración por vivienda permanente. Si cumplís los 4 requisitos, podés recuperar el 100% del IRPF retenido. Pero tenés que solicitarlo activamente a DGI — no es automático.

Error 6: No considerar el ITP pagado en la compra. El Impuesto a las Transmisiones Patrimoniales que pagaste cuando compraste el inmueble es deducible en el criterio real. Muchos lo olvidan, y eso infla la renta computable innecesariamente.

Error 7: Presentar fuera de plazo. La declaración jurada y el pago deben hacerse dentro de los 15 días corridos desde la escritura. Fuera de plazo se generan multas y recargos que se suman al impuesto.

15. Checklist pre-venta: lo que debés tener listo

Antes de firmar la escritura de venta, asegurate de tener:

1. Escritura de compra original — para determinar fecha de adquisición y costo.

2. Valor real de Catastro actualizado — lo obtiene el escribano.

3. Facturas de mejoras — materiales con factura y AUC por mano de obra.

4. Comprobante de ITP pagado en la compra — deducible en criterio real.

5. Cálculo de ambos métodos — ficto y real (si la compra fue pre-2007).

6. Verificación de exoneración — si aplica vivienda permanente, preparar documentación.

7. Valor de la UI del mes anterior — para calcular la actualización correcta.

16. Preguntas frecuentes

¿Puedo elegir ficto si compré después de 2007?

No. Si la adquisición fue a partir del 01/07/2007, el criterio real es obligatorio. No hay opción de ficto.

¿El escribano elige el método por mí?

El escribano calcula y retiene, pero la elección del método (cuando hay opción) es del vendedor. Si no indicás nada, el escribano suele aplicar ficto por simplicidad. Pedí que calcule ambos antes de decidir.

¿Qué pasa si vendí por menos de lo que pagué?

En criterio real, si el costo actualizado supera el precio de venta, la renta computable es cero y no se paga IRPF. En criterio ficto, pagás el 1,8% igual — por eso en estos casos siempre conviene el real.

¿Las mejoras sin factura se pueden deducir?

No. Solo se deducen mejoras con respaldo documental: facturas de materiales y comprobante de AUC para mano de obra. Sin documentación, DGI puede rechazar la deducción.

¿El IRPF se paga sobre el precio en dólares o en pesos?

El cálculo se hace en pesos uruguayos. Si el precio de venta está pactado en dólares, se convierte al tipo de cambio interbancario vendedor del día anterior a la operación.

¿Puedo pedir devolución si el escribano retuvo de más?

Sí. Si el escribano aplicó ficto y el real daba menos (o cero), podés solicitar la devolución del excedente a DGI. También aplica si cumplís los requisitos de exoneración por vivienda permanente.

¿El IRPF aplica a la venta de terrenos?

Sí. El IRPF por incrementos patrimoniales aplica a la enajenación de cualquier inmueble: apartamentos, casas, terrenos urbanos, y también inmuebles rurales (con algunas particularidades en la actualización).

17. Referencias

[1] GRO Contadores & Asociados — "IRPF por venta de inmuebles en Uruguay (2025): cálculo paso a paso con ejemplos".

[2] DGI — "IRPF Incrementos Patrimoniales. Inmuebles urbanos".

[3] Bergstein Abogados — "50-50: IRPF sobre la venta de un inmueble" (Consulta DGI Nº 6.385).

[4] IMPO — Consulta Tributaria Nº 6.492: "Enajenación de inmueble adquirido en distintos momentos — IRPF — Criterio real, ficto o mixto".

[5] DGI — "Simulador IRPF Incrementos Patrimoniales. Responsables" (archivo Excel).

[6] Guyer & Regules — "Régimen tributario aplicable a personas físicas residentes fiscales en Uruguay por sus rentas en el exterior".

[7] IMPO — Título 7 del Texto Ordenado 2023, art. 29 y Decreto 148/007.

Este artículo es informativo y no sustituye el asesoramiento de un contador público o escribano habilitado. Los factores de actualización UI/IPC y los valores de Catastro varían según cada operación. Siempre verificá los números con un profesional antes de firmar.

¿Vas a vender y querés saber exactamente cuánto vas a pagar de IRPF? En Piso Inmobiliario te ayudamos a calcular ambos métodos y a elegir el que te conviene. Escribinos por WhatsApp